Tasas altas, estanflación a la vista

Banca y ahorradores ganan, las pymes se asfixian, y en el horizonte económico se avizoran nubarrones de estanflación

Mientras en Estados Unidos y Europa los bancos centrales debaten si la guerra en Oriente Medio derivará en estanflación, en Colombia la discusión ha sido desplazada por una confrontación institucional sin precedentes: el Gobierno acusa al Banco de la República de “matar la economía” con la tasa de interés más alta de la década (11,25% y en ascenso), mientras el Emisor defiende su autonomía para anclar unas expectativas inflacionarias que ya rozan el 7%. En medio de este pulso, la economía colombiana ya muestra los síntomas de un fenómeno que en el resto del mundo apenas se debate: la banca registra utilidades récord, los ahorradores capturan tasas reales del 6%, pero las pymes se asfixian por un crédito prohibitivo, la construcción marca mínimos históricos y la inversión extranjera se desploma. Lo que aún no se nombra con claridad es que el cóctel de tasas altas, petróleo por encima de US$100, un salario mínimo que subió 23% y un déficit fiscal que ronda el 7% del PIB está sembrando las semillas de la estanflación, una combinación de crecimiento mediocre e inflación crónica que, de no abordarse con diálogo institucional, podría prolongar el estancamiento y erosionar el bienestar de los hogares. KapitalPaper explica por qué Colombia debería encender sus propias alarmas.

1. El nuevo régimen de tasas

El Banco de la República sorprendió al mercado en enero con un incremento de 100 puntos básicos, llevando la tasa de intervención al 10,25%. La tensión institucional escaló el 31 de marzo cuando la Junta Directiva, por mayoría de cuatro votos, decidió subir otros 100 puntos básicos, fijando la tasa en 11,25%. El ministro de Hacienda, Germán Ávila, abandonó la reunión en señal de protesta y anunció que el Gobierno se retiraba de la Junta, calificando la decisión de “irresponsable”. El mercado anticipa nuevas alzas y Banco de Occidente proyecta que la tasa podría alcanzar el 12% para junio de 2026, mientras que algunos analistas elevan el escenario máximo hasta 13,5% si la presión inflacionaria persiste.

En un contexto de inflación aún en 5,29% (129 puntos básicos por encima del límite superior de la meta del 4%), la política monetaria restrictiva se ha consolidado como la nueva normalidad para el tejido empresarial colombiano.

El resultado es el encarecimiento del crédito que se ha materializado en spreads más elevados y una mayor selectividad bancaria, restringiendo el canal de financiamiento y postergando decisiones de inversión. La tasa de los TES a un año se acerca al 14%, un nivel no visto desde enero de 2023, mientras que las tasas reales tocan máximos del 8%. Los inversionistas en ese contexto reflejan una percepción de riesgo mayor lo cual los lleva a exigir una prima de riesgo más elevada, lo cual provoca condiciones de mercado menos favorable para el conjunto de la economía.

2. ¿Quiénes ganan?

El sector financiero

El sistema financiero colombiano comenzó 2026 con utilidades de $34,2 billones al cierre de enero, un asombroso incremento del 200% frente al mismo periodo de 2025. Los bancos reportaron utilidades de $1,2 billones, un crecimiento del 75% interanual. Bancolombia lideró con $498.210 millones, seguido por Davivienda con $166.955 millones y Banco de Bogotá con $124.784 millones. Quince bancos reportaron aumentos superiores al 100% en sus utilidades.

El gobierno ha calificado estas ganancias como “extraordinarias”, argumentando que el crecimiento no obedece a un mayor dinamismo económico, sino al alza de tasas promovida por el Emisor. El Gobierno anunció un impuesto a estas utilidades vía decreto de emergencia, el cual aún no ha sido formalizado en medio de una creciente tensión con el sector financiero.

Los ahorradores e inversionistas

Lo que para el crédito es un freno, para la renta fija se ha convertido en una de las ventanas más atractivas de la última década. El entorno actual permite capturar tasas reales estimadas entre 6% y 7%, niveles superiores a los promedios observados tanto en Colombia como en otros mercados en la última década. Los rendimientos para clientes del sistema financiero alcanzaron $31,8 billones en enero, 3,4 veces más que 12 meses atrás.

3. ¿Quiénes pierden?

El desafío del crédito para las PYMES

Para las características del tejido empresarial colombiano, el aumento de la tasa del BanRep se traduce en una barrera para el crecimiento. Las micro, pequeñas y medianas empresas (MiPymes) constituyen el 99,5% del tejido empresarial formal del país, según el más reciente informe de Confecámaras, que analiza el ecosistema empresarial colombiano al cierre de 2024. Esta cifra sitúa a Colombia como un país de microempresas: de los 1,8 millones de unidades productivas activas registradas, el 95,1% corresponde a microempresas, mientras que las pequeñas empresas apenas alcanzan el 4,2% y las medianas el 1%. En contraste, las grandes empresas representan menos del 0,5% del total nacional, una concentración que revela la fragilidad estructural de la pirámide empresarial colombiana.

Su contribución económica es igualmente determinante. Las MiPymes generan cerca del 79% del empleo total del país y aportan alrededor del 40% del Producto Interno Bruto (PIB) nacional. Otras fuentes, como el DANE, sitúan la contribución al PIB en el 35% y la generación de empleo en el 78%, matices que no alteran la conclusión central: el entramado productivo colombiano descansa sobre los hombros de sus unidades más pequeñas. Sin embargo, el peso cuantitativo contrasta con una realidad de supervivencia precaria. De las 306.607 empresas creadas en 2019, solo 98.383 seguían activas en 2024, lo que arroja una tasa de supervivencia del 32%. La cifra se desagrega con crudeza: mientras más del 70% de las medianas y grandes empresas sobreviven, apenas el 32% de las microempresas logran mantenerse operativas. En otras palabras, 75 de cada 100 emprendimientos no supera los tres primeros años de operación, principalmente por fallas en planeación, gestión financiera y falta de acompañamiento estratégico.

A esta fragilidad se suman tres barreras estructurales que frenan su desarrollo. La primera es el alto nivel de informalidad: cerca del 57% del empleo total es informal, lo que refleja un tejido empresarial fragmentado y con limitado acceso a financiación formal, apoyos estatales y cadenas de valor globales. La segunda es la baja productividad: la productividad laboral en Colombia se sitúa en apenas el 30% del promedio de la OCDE, aunque se registran avances puntuales impulsados por la transformación digital y la adopción de inteligencia artificial. La tercera es la limitada movilidad empresarial: apenas el 6,8% de las firmas consolidadas logran ascender de categoría (de micro a pequeña o mediana), con una brecha profunda entre sociedades (17,7% de ascenso) y personas naturales (0,5%). En conjunto, estas cifras dibujan el retrato de un país donde las MiPymes son mayoría aplastante y generan la mayor parte del empleo, pero su potencial está secuestrado por la baja productividad, el difícil acceso al crédito y una informalidad persistente.

Las consecuencias son múltiples: encarecimiento de la deuda, reducción del flujo de caja disponible para reinversión; restricción de la oferta, entidades financieras endureciendo sus criterios de riesgo y dificultando el acceso a capital de trabajo; desincentivo a la inversión.

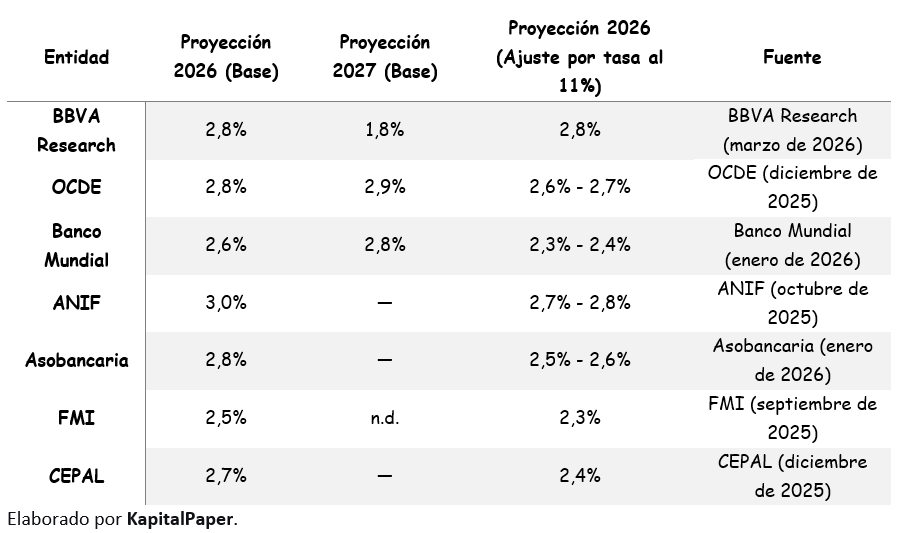

En ese universo las entidades y centros de análisis económico proyectan sus pronósticos del comportamiento económico:

Impacto estimado de una tasa al 11% sobre el crecimiento de Colombia

El consenso general entre los analistas es que una política monetaria restrictiva con la tasa de intervención del Banco de la República en niveles del 11% o superiores durante la mayor parte de 2026 tendría un impacto contractivo significativo sobre la economía colombiana:

Reducción del crecimiento esperado: Entre 0,2 y 0,4 puntos porcentuales para 2026, situando el crecimiento en un rango de 2,4% a 2,6% (frente al consenso base de 2,7% - 3,0%).

Mayor impacto en 2027: Los efectos rezagados de la política monetaria restrictiva se sentirían con mayor fuerza en 2027, donde el crecimiento podría situarse entre 1,6% y 2,0% (frente al 1,8% - 2,9% base).

Sectores más golpeados: Construcción, vivienda, microcrédito y comercio minorista, hoteles y restaurantes altamente dependientes del crédito y del empleo de salario mínimo y del crédito de consumo.

Ganadores relativos: El sector financiero (con mayores márgenes de intermediación) y los inversionistas en renta fija (con tasas reales atractivas).

Un escenario de tasas altas persistentes no es neutral: reconfigura el mapa del poder empresarial, premia al ahorro, castiga la inversión y reduce el potencial de crecimiento de la economía colombiana en los próximos dos años. Esta dinámica incidirá directamente sobre la equidad social: la concentración de la riqueza aumentará y distintos indicadores de calidad de vida se deteriorarán.

Un dato no menor es el comportamiento de la inversión extranjera directa en Colombia, la cual cayó 21,2% en los dos primeros meses de 2026, hasta USD1.300 millones. En enero, la caída fue del 46% interanual, con ingresos por apenas USD480 millones. Desde el pico histórico de USD13.221 millones alcanzado en 2023, el país ha perdido USD4.048 millones en flujos de capital extranjero, una reducción acumulada del 30,6% en apenas dos años.

4. El contexto fiscal: la presión de la deuda

El Gobierno enfrenta en 2026 un pico histórico en el servicio de la deuda interna de $130 billones, de los cuales $51 billones corresponden a intereses que deben pagarse en efectivo. Cerca de uno de cada tres pesos que recauda la Nación terminará destinado al servicio de la deuda. La deuda neta del Gobierno Nacional Central cerraría en el 58,7% del PIB según el Plan Financiero, aunque el Comité Autónomo de la Regla Fiscal (CARF) advierte que podría llegar al 60,3%.

El ministro de Hacienda, Javier Cuéllar, ha implementado una arriesgada estrategia de deuda que, si bien dio un respiro de liquidez en el corto plazo, ha aumentado el costo futuro en $80 billones en intereses a pagar hasta 2035. El próximo gobierno recibirá una carga financiera significativamente mayor.

El actual debate entre el Banco de la República y el Gobierno no es solo una disputa sobre el nivel de la tasa de interés. En el fondo, enfrenta dos visiones sobre quién manda en la política macroeconómica: si el banco central puede controlar la inflación independientemente de la política fiscal o si, por el contrario, una trayectoria insostenible de la deuda termina imponiendo sus condiciones.

La respuesta la dio la teoría de la dominancia fiscal, formulada por Thomas Sargent y Neil Wallace en 1981 en su artículo “Some Unpleasant Monetarist Arithmetic”. Su tesis central es simple y contundente: si el gobierno no ajusta su superávit primario (es decir, si no reduce su déficit fiscal), cualquier intento del banco central por reducir la inflación mediante una contracción monetaria está condenado al fracaso. ¿Por qué? Porque la deuda pública seguirá creciendo hasta que el banco central no tenga más remedio que monetizarla (emitir dinero para comprar deuda), generando al final más inflación de la que se pretendía evitar.

En el caso colombiano, esta advertencia resuena con fuerza. El gobierno enfrenta un pico histórico en el servicio de la deuda interna ($130 billones en 2026), el déficit fiscal se ha ampliado hasta cerca del 7% del PIB (según Oxford Economics) por los subsidios a los combustibles, y la deuda neta del Gobierno Nacional Central se acerca al 60% del PIB. Mientras tanto, el Banco de la República eleva las tasas para anclar las expectativas inflacionarias. Pero, como señalan Sargent y Wallace, si el gobierno no envía una señal creíble de ajuste fiscal (reducción del déficit, consolidación de las cuentas públicas), el banco central terminará siendo arrastrado por la dinámica de la deuda.

En el lenguaje de los autores: “La restricción presupuestaria del gobierno implica que la política monetaria no puede ser independiente de la política fiscal en el largo plazo”. En Colombia, esa restricción se está haciendo cada vez más evidente. El ministro de Hacienda, Javier Cuéllar, ha implementado una estrategia de deuda que ha aliviado la liquidez en el corto plazo, pero ha incrementado el costo futuro en $80 billones en intereses hasta 2035. El riesgo es que, si el ajuste fiscal no llega, el BanRep se vea forzado en algún momento a relajar su postura o a monetizar deuda, generando un rebrote inflacionario aún mayor.

La lección de Sargent & Wallace para Colombia es clara: la política monetaria restrictiva será insostenible si no está acompañada de un compromiso fiscal creíble. Subir las tasas ayuda a contener la inflación en el corto plazo, pero si la deuda sigue creciendo sin control, el país podría terminar en un escenario aún peor: una inflación que no cede y una recesión más profunda. Por eso, el debate sobre la tasa de interés no puede separarse del debate sobre el déficit fiscal y la sostenibilidad de la deuda. En otras palabras, la independencia del banco central es necesaria, pero no suficiente si el gobierno no hace su tarea.

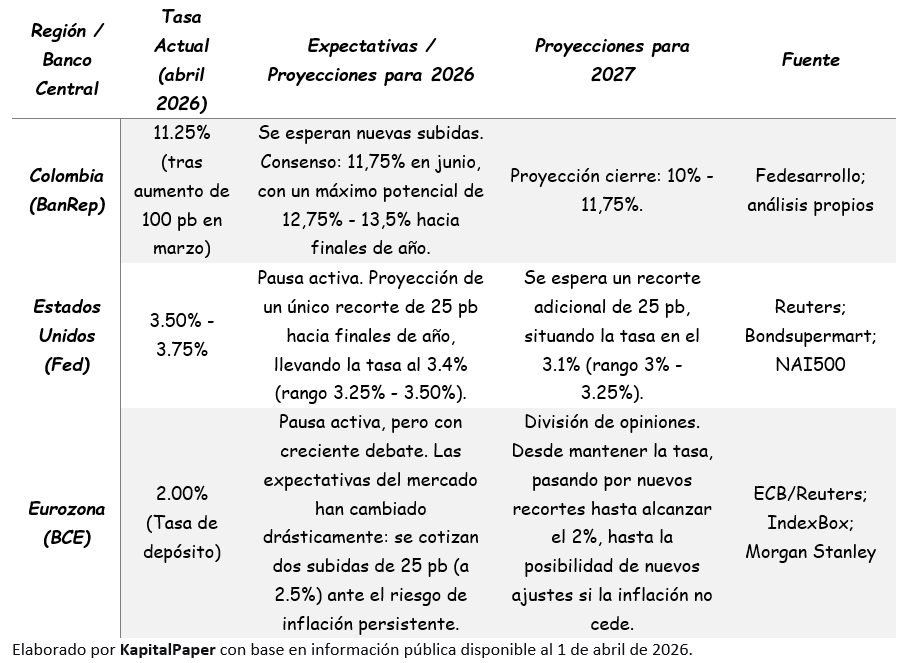

5. El contexto global: una alerta que ya se enciende en Occidente

La guerra en Oriente Medio ha reavivado los temores de estanflación en las principales economías del mundo. La Comisión Europea ha sido particularmente explícita: Valdis Dombrovskis, comisario de Economía, advirtió que existe un riesgo “claro” de “shock estanflacionario” en la UE, definido como una situación donde “un menor crecimiento coincide con una mayor inflación”. Bruselas calcula que el crecimiento podría recortarse entre 0,4 y 0,6 puntos porcentuales, mientras que la inflación podría aumentar hasta un punto porcentual adicional.

En Estados Unidos, el panorama no es más alentador. Bloomberg documenta cómo la guerra con Irán está reviviendo los temores de estanflación, ya que los precios del petróleo amenazan con volverse persistentes. Citi advierte que el conflicto “es una mezcla bastante mala para los mercados” y eleva la probabilidad de estanflación. El FIM Institute señala que el precio del barril superando los 100 dólares reaviva los temores inflacionistas a escala global. La diferencia crucial es que tanto Europa como Estados Unidos mantienen tasas de interés en niveles que, si bien elevados, no han alcanzado el pico de restricción que ya experimenta Colombia. La Reserva Federal aún no ha iniciado un ciclo alcista agresivo, y el BCE mantiene una postura de espera cautelosa.

Panorama y proyecciones de tasas de interés: Colombia, EE. UU. y Eurozona (abril 2026)

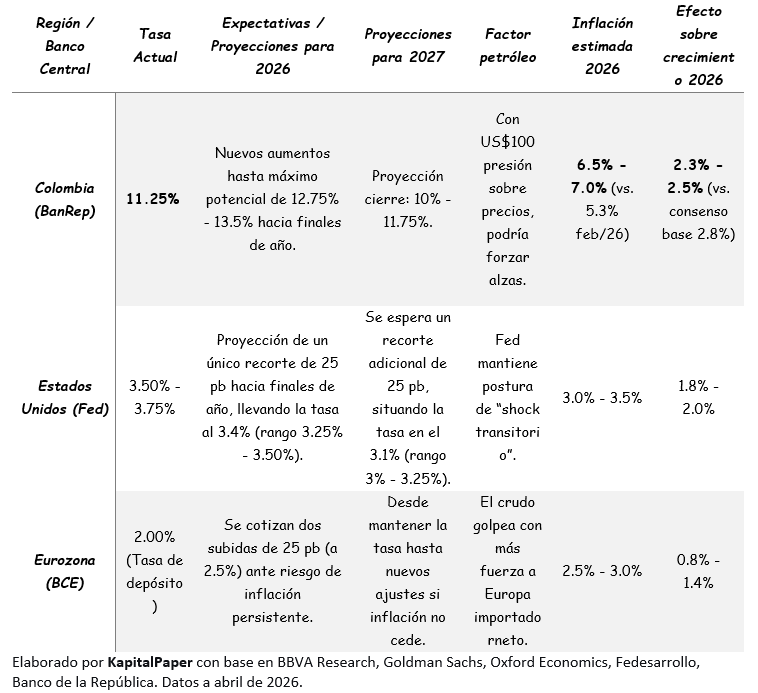

6. Un factor que matiza (y agrava) el diagnóstico: petróleo

Hasta aquí, el análisis de KapitalPaper ha considerado el impacto de las tasas altas como variable central. Sin embargo, en las últimas semanas ha irrumpido un factor adicional que redefine los márgenes de maniobra de la política económica colombiana: el precio del petróleo que mejora la caja fiscal, pero enciende la inflación. Vistos en conjunto, crea una paradoja: el precio del petróleo mejora la caja fiscal, pero estimula la estanflación.

La siguiente tabla incorpora los efectos del precio del petróleo que presiona la inflación al alza, así como los efectos estimados sobre inflación y crecimiento para Colombia.

Tabla comparativa con factor petróleo y efectos macro (actualizada a abril de 2026)

Una explicación metodológica necesaria: ¿Cómo se estiman los efectos sobre inflación y crecimiento?

La columna de efectos estimados para Colombia se construyó a partir de tres metodologías convergentes:

Modelo de elasticidades de Goldman Sachs

Goldman Sachs documenta para América Latina que cada 10% de aumento en el precio del petróleo eleva la inflación en 0,3 puntos porcentuales y presiona al alza las tasas de interés de corto plazo en 0,1 puntos. Con el Brent pasando de un promedio de US$72 antes del conflicto a más de US$100 en marzo (aumento del 38%), el impacto inflacionario directo es de aproximadamente 1,1 puntos porcentuales, antes de considerar efectos de segunda ronda (indexación salarial, expectativas).

Efecto contractivo de la tasa de interés (literatura BanRep)

Estudios del Banco de la República (Hernández & Parra, 2018) estiman que un aumento de 100 puntos básicos en la tasa de intervención reduce el crecimiento del PIB entre 0,2 y 0,3 puntos porcentuales después de 12 a 18 meses. Con el ciclo alcista acumulado (de 9,25% a 11,25% y un potencial máximo de 13,5%), el impacto acumulado sobre el crecimiento se sitúa entre 0,4 y 0,8 puntos porcentuales.

Consenso de analistas (Fedesarrollo EOF)

La Encuesta de Opinión Financiera de marzo muestra que los analistas ya ajustaron a la baja el crecimiento para 2026: de 2,8% en la encuesta anterior a 2,5% en marzo, manteniendo expectativas de inflación elevadas (6,24%). Este ajuste refleja parcialmente los efectos anticipados de la política monetaria restrictiva y del choque petrolero.

Efecto fiscal indirecto (Oxford Economics)

Los subsidios a combustibles para amortiguar el alza internacional han incrementado el déficit fiscal estimado de 6,6% a casi 7% del PIB. Este deterioro fiscal limita la capacidad del gobierno para implementar políticas contracíclicas, profundizando el componente recesivo del escenario de tasas altas.

7. ¿Por qué Colombia enfrenta un riesgo de estanflación más elevado que Europa y EE. UU.?

En este contexto global, Colombia aparece señalada por múltiples analistas como uno de los principales focos de riesgo en la región para 2026. La combinación de factores internos ha creado un escenario que eleva el riesgo de estanflación muy por encima del observado en economías desarrolladas. Los factores incidentes son:

a) El shock inflacionario del salario mínimo. El aumento del 23% en el salario mínimo para 2026 (el más alto de las últimas décadas) ha sido calificado por el codirector del Banco de la República, Mauricio Villamizar, como un “shock inflacionario significativo” que probablemente añadirá alrededor de dos puntos porcentuales a la inflación este año. Este incremento supera con creces cualquier presión salarial observada en Europa o Estados Unidos, donde los aumentos han sido mucho más moderados.

b) La respuesta monetaria más agresiva. Mientras los bancos centrales avanzados debaten si subir o mantener tasas, Colombia ya ha implementado un giro agresivo. El Banco de la República elevó la tasa en 100 puntos básicos en enero y otros 100 puntos en marzo, con señales de más aumentos por venir. Los swaps de tasas de interés ya descuentan una tasa clave de 11,75% para junio, e incluso del 12,75% - 13,5% según algunas proyecciones de estrés. En contraste, la Reserva Federal mantiene tasas estables y el BCE aún no ha iniciado un ciclo alcista.

c) El crecimiento se desacelera mientras la inflación repunta. Esta es la esencia de la estanflación y es un claro mensaje del mercado: un crecimiento débil combinado con inflación elevada. BBVA Research proyecta que la inflación repuntará hasta el 6,5% al cierre de 2026 (sexto año consecutivo por encima del rango meta del 2%-4%), mientras que el crecimiento se modera al 2,8% en 2026 y se desploma al 1,8% en 2027. El Banco de Bogotá ha revisado su proyección de crecimiento a la baja hasta 2,4% para 2026 y 2,1% para 2027. La economía se sostiene “en buena parte por el gasto, mientras el componente productivo pierde tracción” y es en ese punto donde el manejo del gasto público experimenta su mayor reto.

d) Un quiebre institucional sin precedentes. La salida del ministro de Hacienda de la Junta Directiva del BanRep y el anuncio del Gobierno de “retirarse” del Emisor añaden un factor de incertidumbre que ninguna otra economía relevante enfrenta. La autonomía del banco central, piedra angular de la estabilidad macroeconómica desde 1991, ha sido puesta en cuestión por el Ejecutivo, lo que eleva las primas de riesgo país y puede afectar la percepción de los inversionistas internacionales.

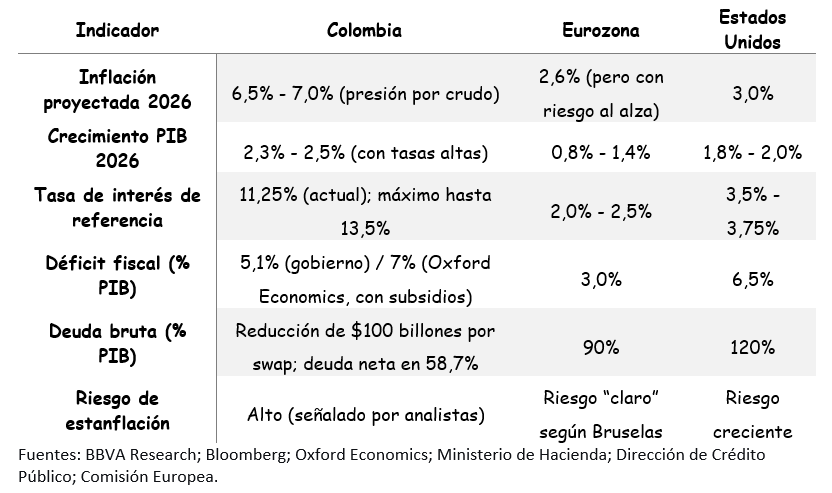

Paradoja aparente: si Colombia crece más que EE. UU. y Europa, ¿por qué el riesgo de estanflación es mayor?

La tabla de la sección 6 muestra una aparente contradicción: Colombia tiene tasas de interés más altas (11,25%) que Estados Unidos (3,5%-3,75%) y la Eurozona (2,0%), pero también proyecta un crecimiento superior (2,3%-2,5% frente a 1,8%-2,0% en EE. UU. y 0,8%-1,4% en Europa). Si el crecimiento es mayor, ¿por qué insistir en que el riesgo de estanflación es más alto en Colombia?

La respuesta está en lo que cada cifra representa en su contexto económico.

1. El crecimiento colombiano es bajo en relación con su propio potencial.

El Banco de la República y el FMI estiman el crecimiento potencial de Colombia entre 3,5% y 4,0%. Un crecimiento de 2,3%-2,5% significa que la economía opera muy por debajo de su capacidad, con una brecha del producto negativa (exceso de capacidad ociosa). En cambio, el crecimiento proyectado para EE. UU. (1,8%-2,0%) está cerca de su potencial estimado (también 1,8%-2,0%), y el de la Eurozona (0,8%-1,4%) no se aleja demasiado de su potencial (1,0%-1,5%). En otras palabras, el sufrimiento económico en Colombia es mayor en términos de recursos desaprovechados.

2. La inflación colombiana está desanclada, la de EE. UU. y Europa no.

Colombia proyecta una inflación del 6,5%-7,0% para 2026, más del doble del límite superior de la meta (4%), y las expectativas a un año superan el 6%. En EE. UU. y Europa, la inflación proyectada ronda el 3,0% y 2,6% respectivamente, con expectativas ancladas cerca de sus metas. La combinación de crecimiento bajo el potencial con inflación crónica es la esencia del riesgo estanflacionario, aunque el crecimiento absoluto sea positivo.

3. Choques internos más severos. Colombia enfrenta un shock salarial del 23% (el más alto en décadas), que añade dos puntos porcentuales a la inflación según el propio BanRep, y un shock externo de petróleo que, aunque mejora los términos de intercambio, encarece combustibles refinados y fertilizantes. Ninguna economía grande tiene un choque de oferta interno de esta magnitud.

4. La política monetaria colombiana es más restrictiva en términos reales para el sector privado. Aunque la tasa real ex ante (nominal menos inflación esperada) es similar a la de EE. UU. (en torno al 4,75% en Colombia frente al 0,75% en EE. UU.), el nivel nominal alto afecta con más fuerza a las empresas y hogares colombianos porque sus ingresos se ajustan más lentamente a la inflación y el crédito es en pesos.

5. Dominancia fiscal y conflicto institucional. Colombia tiene un déficit fiscal ampliado (7% del PIB), una deuda en ascenso y, desde el 31 de marzo, un quiebre institucional sin precedentes entre el Gobierno y el Banco de la República. En EE. UU. y Europa, aunque también hay déficits, la credibilidad fiscal y la independencia del banco central no están en duda. Esto hace que en Colombia la política monetaria restrictiva pueda ser insostenible en el mediano plazo (Sargent & Wallace, 1981), profundizando el riesgo estanflacionario.

En síntesis, Colombia crece por debajo de su potencial mientras la inflación se consolida muy por encima de la meta, con choques internos que magnifican el problema y una institucionalidad macroeconómica en tensión. Por eso, aunque el PIB colombiano aumente más rápido en números absolutos, el riesgo de estanflación es significativamente mayor que en las economías desarrolladas.

Comparativo de indicadores clave actualizado con petróleo

8. ¿Estanflación técnica o estanflación real?

La pregunta clave no es si Colombia enfrenta riesgos de estanflación (eso está claro) sino si el país entrará efectivamente en un escenario de estanflación técnica (crecimiento negativo combinado con inflación alta) o si se mantendrá en una zona gris de “crecimiento mediocre con inflación persistente”.

La evidencia sugiere que Colombia probablemente evitará una recesión técnica (crecimiento negativo), pero sí enfrentará un periodo prolongado de crecimiento bajo por debajo de su potencial (entre 2,3% y 2,5%) combinado con inflación persistentemente alta (por encima del 6%). Esta combinación, aunque no cumple estrictamente la definición de estanflación, que requiere contracción del PIB, genera efectos económicos igualmente dañinos: pérdida de poder adquisitivo, desincentivo a la inversión y deterioro del bienestar de los hogares.

Los sectores más golpeados ya muestran signos de sufrimiento. La construcción de viviendas nuevas mostró en enero un desempeño particularmente débil, con cifras que confirman el rezago del sector (las edificaciones han presentado resultados débiles en los últimos trimestres), evidenciando cómo las altas tasas de interés están paralizando la inversión. El comercio, los servicios y la industria manufacturera también evidencian una fase de desaceleración de su actividad productiva.

9. Los ingredientes propios

La probabilidad de que Colombia experimente un escenario de estanflación en sentido técnico es moderada, pero significativamente más alta que en las economías desarrolladas. El país reúne condiciones que lo hacen especialmente vulnerable: un shock salarial de magnitud inusitada, una política monetaria que se ha visto forzada a endurecerse agresivamente, un crecimiento que se desacelera mientras la inflación repunta, un entorno fiscal deteriorado que limita el margen de maniobra del gobierno y, ahora, un conflicto institucional entre el Ejecutivo y el Banco Central que amenaza con erosionar la credibilidad macroeconómica.

La combinación de estos factores (muchos de ellos autoinfligidos, como el aumento salarial del 23%) diferencia a Colombia del resto del mundo. Mientras Europa y Estados Unidos enfrentan un shock externo (el petróleo caro) con fundamentos relativamente sólidos, Colombia enfrenta ese mismo shock externo sumado a vulnerabilidades internas profundas. El riesgo, por tanto, no es solo de estanflación, sino de un estancamiento prolongado que erosione el bienestar de los hogares y limite las opciones de política económica en los próximos años.

Como señala el FIM Institute, “la posibilidad de una estanflación mundial en 2026 ha vuelto al centro del debate económico”. Para Colombia, ese debate ya no es ni teórico ni retórico: es una realidad que los hacedores de política y los empresarios deberán enfrentar con urgencia. Pero la urgencia no puede traducirse en confrontación institucional. El país requiere un diálogo que reconcilie el control de la inflación con la protección del tejido productivo en un diálogo que tenga como norte el crecimiento sostenible y la estabilidad, no la disputa por el poder entre instituciones.

KapitalPaper

1 de abril de 2026