¿Su empresa de software sobrevivirá a 2028?

Las 6 lecciones que Wall Street acaba de pagar con más de USD $700 mil millones.

Las acciones tecnológicas se desploman 30%, la deuda se agrieta y Claude Code enciende las alarmas. JPMorgan, Goldman y Citi lanzan un veredicto inesperado: la caída fue excesiva y las oportunidades están madurando. Para los empresarios tecnológicos colombianos, este terremoto global trae lecciones de supervivencia que no pueden ignorar.

Bogotá, 21 de febrero de 2026

El pánico tiene una forma peculiar de propagarse en los mercados financieros. No necesita razones sólidas, solo momentos. Y cuando Jensen Huang, el CEO de Nvidia cuyas palabras mueven miles de millones de dólares, declaró hace una semana que pensar en el fin del software por culpa de la inteligencia artificial era “lo más ilógico del mundo”, los inversores hicieron exactamente lo contrario de lo que él esperaba: vendieron todo lo que pudieron.

Bienvenidos al nuevo orden del software empresarial, donde las certezas de ayer se evaporan en cuestión de horas y donde una herramienta de IA llamada Claude Code puede desatar una ola de ventas que borra 15% del valor de las principales compañías del sector en cinco días de negociación.

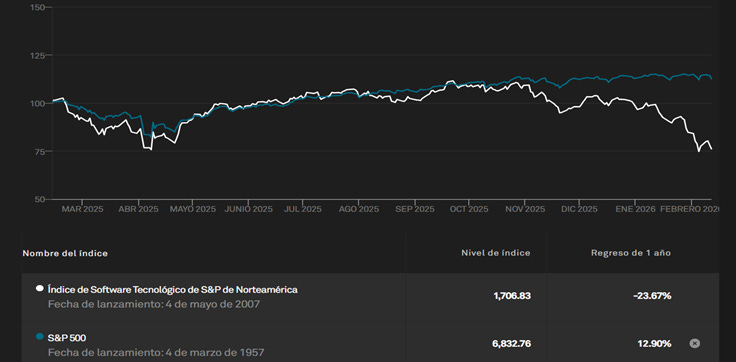

Fuente: S&P Global. Elaboración KapitalPaper. Ver en: Índice de Software Tecnológico de S&P de América del Norte | Índices Dow Jones del S&P

El Nasdaq mantiene una extraña calma superficial este año, pero bajo la superficie hierve una tormenta perfecta. Las acciones de las grandes firmas de software han caído hasta 30% por debajo del S&P 500 desde febrero de 2025, mientras que las medianas y pequeñas acumulan pérdidas del 20%. El Goldman Sachs Software Basket (el índice que agrupa a los pesos pesados del sector) se desplomó más de 15% en una sola semana, arrastrando consigo no solo acciones sino algo más peligroso: confianza.

Pero aquí viene el giro. Justo cuando el consenso parecía dictar que el software había entrado en su fase terminal, los principales estrategas de Wall Street salieron a contracorriente con una tesis provocadora: el mercado se equivocó, el castigo fue excesivo y para quienes sepan leer las señales, las oportunidades están madurando.

“Los temores por la disrupción de la IA en las acciones de software están sobredimensionados”, sentenció el equipo de JPMorgan liderado por Dubravko Lakos-Bujas. David Solomon, CEO de Goldman Sachs, fue más directo: “La narrativa ha sido demasiado amplia. Habrá ganadores y perdedores, y muchas empresas girarán y les irá bien”.

Para los empresarios colombianos del sector tecnológico, este no es un drama lejano que ocurre en las oficinas de Manhattan. Es una advertencia temprana, un manual de supervivencia escrito en tiempo real por quienes están perdiendo y ganando millones de dólares en esta transición brutal hacia un mundo donde la IA no es el futuro, sino el presente incómodo que reescribe todas las reglas.

Anatomía de una debacle: cómo el refugio se convirtió en trampa

Durante años, el software empresarial fue el activo perfecto: contratos plurianuales que garantizaban ingresos predecibles, márgenes operativos envidiables, clientes cautivos que no podían arriesgarse a cambiar sistemas críticos.

Si había un refugio seguro en el portafolio de cualquier inversionista sofisticado, era el software.

La pandemia llevó esa tesis al extremo. Con dinero barato fluyendo como nunca y empresas de todos los tamaños digitalizando operaciones a marchas forzadas, las valoraciones del sector se dispararon a niveles estratosféricos. Compañías medianas triplicaron su valor en meses. El endeudamiento creció al ritmo de una ola de adquisiciones agresivas financiadas con tasas de interés que parecían regaladas.

Y entonces llegó 2022 y cambió todo.

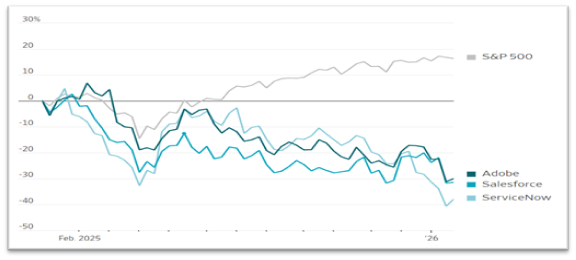

Rendimiento de la Acción comparada con S&P 500

Fuente: FactSet. Wall Street Journal. Edición: 25 de enero 2026

El regreso a la oficina frenó en seco la digitalización acelerada. Las tasas de interés subieron y convirtieron esos balances apalancados en una losa financiera. Según PitchBook LCD, al menos 13 empresas de software en Norteamérica han incumplido sus préstamos entre 2024 y 2025, un fenómeno casi inexistente en la década anterior.

Ahora el nerviosismo ha migrado del mercado de acciones al de deuda, y eso es más preocupante. El software representa 13% de todos los préstamos apalancados de Estados Unidos (más del doble que cualquier otro sector), lo que significa que cuando este mercado tiembla, las ondas sísmicas se sienten en todo el sistema financiero.

El precio medio de los préstamos a empresas de software en el índice Morningstar LSTA cayó de $94.71 centavos por dólar a finales de 2025 a $90.51 centavos esta semana. Préstamos de compañías como Cloudera y Qlik perdieron hasta $10 centavos por dólar en semanas. Y lo peor: muchos de estos préstamos vencen en 2028, cuando las empresas necesitarán refinanciarlos en un entorno donde los prestamistas desconfían profundamente de un negocio cuya principal amenaza (la IA) sigue siendo una incógnita.

“Es casi imposible refutar un negativo”, admite Andy Sieurin, de Polen Capital, “o convencer a los inversores de que la IA no va a interrumpir este negocio”.

Claude Code: cuando la herramienta se vuelve competidor

Si hay un momento que marca el antes y el después de esta crisis, fue en febrero del 2025, cuando Anthropic lanzó Claude Code. La herramienta, capaz de escribir código complejo en fracciones del tiempo que tomaría a un equipo humano y de automatizar tareas específicas como la revisión de contratos legales, encendió todas las alarmas.

No se trataba solo de otra IA experimental. Era una demostración tangible de lo que los inversores más temían: que las grandes empresas pudieran desarrollar internamente gran parte del software que antes compraban a especialistas, o que herramientas como esta erosionaran la capacidad de los proveedores tradicionales para aumentar ingresos mediante actualizaciones y complementos.

“El riesgo más apremiante no es la obsolescencia, sino que resulte más difícil aumentar los ingresos”, explica Rishi Jaluria, analista de RBC Capital Markets. En otras palabras: los clientes, ante un abanico más amplio de opciones y herramientas internas más potentes, podrían volverse mucho más reacios a pagar.

La venta no distinguió entre perfiles. Salesforce, ServiceNow, Palantir (que el año pasado se disparó 135%), proveedores de ciberseguridad como CrowdStrike y Palo Alto Networks, todos vieron sus acciones castigadas. Incluso las grandes tecnológicas que más invierten en IA (Microsoft, Amazon, Google) sufrieron tras anunciar aumentos del gasto de capital que este año podrían alcanzar los USD 700 mil millones entre cinco compañías, 60% más que en 2025.

Solo un grupo se salvó del naufragio: los fabricantes de chips de memoria. Sandisk se duplicó en tres meses, Micron subió 60%, Lam Research superó 40% de apreciación. En la fiebre del oro de la IA, quienes venden las palas y los picos son los únicos que sonríen.

La contra narrativa: por qué Wall Street dice que el mercado exageró

Aquí es donde la historia se vuelve interesante. Porque justo cuando el pánico parecía justificado, los principales bancos de inversión salieron con una tesis contraintuitiva respaldada por datos duros.

El análisis más revelador proviene de Citi, donde el equipo liderado por Drew Pettit diseccionó la corrección con precisión quirúrgica. Su conclusión: la presión sobre las acciones fue impulsada principalmente porque los mercados “castigaron los múltiplos terminales” en medio de la incertidumbre sobre la IA, no porque los fundamentos a corto plazo se hayan deteriorado realmente.

El filtro de Citi fue implacable. De un universo de 90 empresas de software con capitalización superior a USD 2,000 millones, buscó aquellas que cumplieran tres condiciones: haber caído al menos 10% durante el último mes, haber visto revisiones al alza en las estimaciones de ganancias para 2025, 2026 y 2027 durante los últimos seis meses, y tener múltiplos terminales implícitos que ahora se sitúan por debajo de las ratios precio-beneficio a futuro.

El resultado: 22 acciones pasaron el filtro. Entre ellas, Citi destaca cuatro como “bien posicionadas para cualquier escenario de IA”: Dynatrace, Microsoft, Cloudflare y Rubrik. Además, señala a Palantir como una acción que “se percibe como ganadora relativa incluso en un escenario bajista de disrupción de IA”.

“Básicamente, estamos buscando acciones donde el múltiplo terminal se ha descontado lo suficiente para que una potencial recuperación de precios no dependa únicamente de factores técnicos”, explicó Pettit. El banco estima que un recorte de 10% en los múltiplos terminales ya está totalmente descontado, con solo una reducción de 20% parcialmente reflejada.

La tesis de JPMorgan refuerza este argumento: los altos costos de cambio del software empresarial y los contratos plurianuales ofrecen protección contra interrupciones a corto plazo. “La acción extrema del precio hace posible una rotación de regreso al segmento, al menos en el corto plazo”, escribieron sus estrategas.

El desacople: cuando Wall Street dejó de ser Main Street

Para entender por qué esta corrección puede ser diferente de lo que parece, vale la pena examinar un cambio estructural que pocas veces se discute: Wall Street ya no refleja a Main Street.

En un podcast de Citi Research de septiembre de 2025, Scott Chronert, Director de Estrategia de Renta Variable, planteó una tesis provocadora: el componente de Crecimiento dentro del S&P 500 pasó de representar 12% en los años 90 a cerca de 40% hoy. “A medida que la influencia del Crecimiento se ha ampliado, la influencia relacionada con las métricas macroeconómicas tradicionales ha disminuido”.

Drew Pettit profundizó: “Los impulsores de las ganancias están cambiando. Antes, si el PIB subía, el crecimiento de las ganancias seguía esa dirección. Hoy los impulsores son distintos. La productividad laboral podría desempeñar un papel más importante que el crecimiento del PIB real”.

Esta perspectiva tiene implicaciones profundas. Según Pettit, “la mitad de la capitalización de mercado del S&P está ligada a la IA en algún sentido”, desde la generación de energía hasta los chips, redes y plataformas de software. La cadena de valor de la IA trasciende las clasificaciones sectoriales tradicionales.

Y aquí está la oportunidad: las empresas de pequeña y mediana capitalización en la cadena de suministro de IA (infraestructura física, chips para centros de datos, energía) se vuelven más atractivas porque “pagas mucho menos”. “Si estamos viendo un crecimiento de 25% en 2026, preferiríamos pagar entre 20 y 25 veces los beneficios que 30 veces por algunos facilitadores de mega capitalización”, explicó Pettit.

Los sobrevivientes: ¿Quiénes resisten y por qué?

El análisis de Citi sobre los 90 nombres de software arroja luz sobre los verdaderos sobrevivientes. ServiceNow presenta un aumento acumulado de 4.62 puntos en sus estimaciones de ganancias para 2027 respecto a hace seis meses, mientras su múltiplo terminal implícito cayó de 31.8 a 23.4. Autodesk y Workday también sobresalen con mejoras consistentes en proyecciones de utilidades y márgenes de crecimiento terminal superiores a 6%.

Desde Bloomberg Intelligence, Anurag Rana y Andrew Girard son enfáticos: “Las preocupaciones sobre la desaparición de la industria del software son infundadas. El daño económico probablemente estará concentrado en la parte baja del mercado. Los dos o tres principales actores de cada industria podrían mantener su posición, dada su gran experiencia en el sector, marca y su capacidad para gastar agresivamente en la incorporación de IA”.

La transformación silenciosa: cómo cambiará el negocio

Más allá de la volatilidad bursátil, los analistas anticipan cambios estructurales profundos. La fijación de precios por usuario “probablemente desaparecerá en la próxima década”, según Bloomberg Intelligence, reemplazada por esquemas mixtos que combinen uso, valor percibido y número de agentes de IA.

Los márgenes también evolucionarán. “El alto costo de generación de tokens probablemente presione los márgenes brutos”, aunque “podrían ser más altos bajo el nuevo modelo una vez que madure la transición”. Microsoft ilustra esta paradoja: pasó de márgenes brutos de 80% y operativos de 39% en 2010, a 69% y 46% en 2025.

La implementación será más ágil. “La alta productividad derivada de una codificación más rápida tiene el potencial de reducir significativamente los tiempos de implementación”, lo que podría ampliar el mercado objetivo de empresas como SAP y Workday al reducir el costo total de propiedad del software.

Eso sí, la adopción generalizada depende de un factor crítico: el abaratamiento de los costos de inferencia. “Los proveedores de la nube no pueden gastar más de USD $600 mil millones anuales indefinidamente”, advierten desde Bloomberg Intelligence.

Seis lecciones urgentes para las empresas colombianas

Este terremoto global no ocurre en un vacío lejano. Para el ecosistema tecnológico colombiano, que ha visto nacer unicornios y aspira a consolidarse como hub regional, las lecciones son inmediatas y prácticas.

Uno: El fin del dinero fácil es definitivo. El apalancamiento excesivo y los modelos de crecimiento basados únicamente en adquisiciones ya no seducen a nadie. La solidez del balance y la rentabilidad real vuelven a ser virtudes cardinales.

Dos: La IA no es una opción, es un imperativo existencial. Las empresas colombianas deben preguntarse no solo cómo integrar IA en sus productos, sino cómo evitar que sus clientes desarrollen internamente soluciones que antes les compraban. La diferenciación ya no vendrá solo del conocimiento del negocio, sino de usar la IA para resolver problemas que el cliente no pueda replicar fácilmente.

Tres: Los nichos profundos valen más que nunca. El análisis de sobrevivientes globales muestra que las empresas con mayor resistencia tienen integración profunda en los flujos de trabajo de sus clientes y datos propietarios difíciles de replicar. En un mercado donde los compradores dudan antes de renovar contratos, la propuesta de valor única y la especialización sectorial serán las trincheras donde se ganará la batalla.

Cuatro: La resiliencia operativa deja de ser virtud para convertirse en requisito. Las empresas deben prepararse para presión constante sobre precios y márgenes, optimizando operaciones sin perder capacidad de innovar.

Cinco: Las correcciones traen oportunidades. Así como JPMorgan, Goldman y Citi ven espacio para recuperación selectiva en mercados desarrollados, las empresas colombianas con fundamentos sólidos y visión de largo plazo pueden encontrar en momentos de incertidumbre global una oportunidad para diferenciarse, atraer talento y capital, y ganar participación mientras otros se retiran.

Seis: Entender la nueva relación entre mercado y economía. Las empresas colombianas deben comprender que su valoración dependerá cada vez menos del crecimiento económico general del país y más de su capacidad para generar productividad, innovar y adaptarse a las nuevas dinámicas tecnológicas. El mercado premia la calidad fundamental y el impulso de las ganancias, no solo la exposición al crecimiento macro.

Indispensables, no solo útiles

El terremoto que sacude al software no anuncia el fin del sector. Como señala Huang, sería ilógico pensar que una tecnología que necesita software para funcionar termine con la industria que lo crea. Y como respaldan JPMorgan, Goldman y Citi, el pánico fue, al menos en parte, sobrerreacción.

Pero lo que sí está terminando es una época: la de la exuberancia indiscriminada, las valoraciones basadas en crecimiento a cualquier precio, la deuda fácil para financiar adquisiciones sin preguntar por el modelo de negocio subyacente.

En su lugar emerge un ecosistema más exigente, donde la calidad de los fundamentos, la capacidad de adaptación a la IA y la solidez financiera marcarán la diferencia entre quienes sobreviven y quienes prosperan. Los sobrevivientes no serán necesariamente los más grandes, sino los más ágiles, los más enfocados y los que mejor entiendan que, en un mundo donde la IA democratiza la capacidad de crear software, el verdadero valor ya no está en el código, sino en el profundo conocimiento del problema del cliente.

La investigación de Citi ofrece una hoja de ruta valiosa: en momentos de incertidumbre, el mercado castiga los múltiplos, pero cuando los fundamentos se mantienen sólidos y las revisiones de ganancias son positivas, las correcciones se convierten en puntos de entrada.

Para las empresas colombianas, el mensaje desde los mercados globales es nítido: la disciplina financiera, la innovación centrada en el cliente con IA como palanca y un modelo de crecimiento sostenible ya no son opciones deseables. Son los únicos pilares posibles para atraer inversión y conquistar mercados en un panorama global más complejo, más selectivo y lleno de oportunidades para quienes sepan leer las señales a tiempo.

En la nueva era del software, ya no bastará con ser útil. Habrá que ser indispensable.