Lo que no ves cuando tomas una Coca-Cola

Una red de 431.000 tenderos, $10 billones al PIB y una caída de volumen que ya encendió las alarmas. La anatomía del modelo más poderoso (y más silencioso) del retail colombiano.

Nota editorial: para las cifras dadas en pesos mexicanos, tenga en cuenta que, a la fecha de presentación de este Paper, un peso mexicano equivale aproximadamente a 204,48 pesos colombianos.

431.000 tenderos. $10 billones aportados al PIB. Una caída de volumen en 2025 que nadie anunció en titular. Detrás de cada botella de Coca-Cola en Colombia hay una infraestructura empresarial que pocos han diseccionado con datos: plantas en siete ciudades, 23 centros de distribución, una plataforma digital con más de un millón de usuarios activos y una red comercial que llega hasta la tienda de esquina más remota del país. Este análisis entra por esa puerta trasera.

La expansión de Coca-Cola en Colombia no fue simplemente la llegada de una marca: fue la construcción de un sistema logístico, industrial y cultural. Desde que comenzó a embotellarse en el país en 1927, la compañía edificó una presencia que hoy opera más como infraestructura privada de abastecimiento que como empresa de gaseosas. La botella Contour, la tipografía Spencerian de Frank Robinson y el rojo estandarizado en 1941 no eran solo diseño; eran el lenguaje universal que haría innecesaria cualquier traducción local. Cuando llegó a Colombia, la marca no necesitó presentarse: solo necesitó ser reconocida.

Esa potencia visual hizo posible algo más profundo: convertir al tendero de barrio en el nodo central de toda una economía de proximidad. Lo que sigue es la radiografía de cómo funciona ese sistema, ¿por qué es más rentable de lo que parece?, y ¿cuáles son las grietas que ya empezaron a notarse?

Una compañía de bebidas que opera como red

La primera idea para entender a Coca-Cola en Colombia es que su impacto no se agota en la botella. Dentro de Coca-Cola FEMSA (identificada en los mercados financieros como KOF), Colombia aparece como una de las operaciones más relevantes de Sudamérica: en 2025 la compañía atendía 53,1 millones de personas, operaba 431.000 puntos de venta activos, 7 plantas y 23 centros de distribución, y registró 349,4 millones de cajas unidad en el país. A nivel consolidado, el grupo KOF cerró ese año con MXN 291.746 millones en ingresos totales y MXN 42.937 millones en utilidad de operación.

Esa escala explica por qué Coca-Cola funciona en Colombia más como una infraestructura privada de abastecimiento que como una simple marca de consumo. En 2024, Sudamérica alcanzó MXN 112.797 millones en ingresos, impulsada por Brasil y Colombia. En 2025, aunque el volumen colombiano cayó 0,8% frente al año anterior (la primera señal de alerta en varios ejercicios consecutivos), la operación siguió siendo uno de los nodos que sostienen el negocio regional. Colombia no es un mercado periférico: es uno de los pilares del sistema.

Cuando se mira el sistema Coca-Cola completo en Colombia, la foto se amplía considerablemente. La huella socioeconómica de 2023, documentada en los informes integrados de KOF, atribuye al sistema un aporte de más de $10 billones a la economía nacional, equivalente al 0,8% del PIB colombiano. A eso se suman $1,9 billones en compras a proveedores nacionales y una contribución a 244.900 empleos: 3.613 directos y 241.300 indirectos. En otras palabras, por cada empleo directo, el sistema sostiene 67 puestos indirectos en la cadena de valor.

Ese dato reencuadra el verdadero tamaño del fenómeno. Coca-Cola no solo contrata trabajadores o vende gaseosas: moviliza fabricantes de envases, transporte, bodegas, distribución, refrigeración, comercio minorista y abastecimiento industrial. Por eso el análisis sobre su impacto en Colombia no puede limitarse a la participación de mercado; debe incluir su capacidad para ordenar circuitos económicos regionales enteros.

Un impacto territorial, no solo nacional

La huella regional de KOF en Colombia no está concentrada en una sola ciudad. La red instalada incluye plantas en Bogotá, Tocancipá, La Calera, Medellín, Cali, Bucaramanga y Barranquilla, más una estructura logística de alcance nacional. El nuevo CEDI Bogotá Occidente, diseñado para servir a más de 30.000 clientes con más de 400 colaboradores, ilustra que la inversión logística tiene efectos económicos locales concretos: empleo directo, servicios auxiliares y movilidad de mercancías en corredores regionales.

En un país con fricciones logísticas, dispersión geográfica y desigualdad en acceso comercial, esa capilaridad vale casi tanto como la marca. La posibilidad de llegar con alta frecuencia a miles de comercios en regiones intermedias no es una ventaja operativa menor: es la barrera de entrada más difícil de replicar por cualquier competidor.

El tendero sigue siendo el corazón del modelo

En el mercado colombiano de bebidas, las tiendas de barrio concentran aproximadamente el 37% de las ventas, por encima de los supermercados de cadena, que representan el 17%. Según NielsenIQ, la categoría de bebidas representó el 55% del sector de consumo masivo en 2024 y explicó el 69% del crecimiento del año.

Para Coca-Cola, ese dato es todavía más importante de lo que parece. La compañía opera con 431.000 puntos de venta activos en Colombia (cifra que algunos reportes internos amplían a 480.000 al incluir definiciones más amplias de cliente registrado). En cualquier caso, el mensaje es el mismo: el tendero no es un canal accesorio, sino el principal dispositivo de penetración territorial de la marca.

Coca-Cola FEMSA no solo distribuye a tenderos: intenta integrarlos a su ecosistema comercial. Desde 2021 la compañía viene desarrollando su plataforma B2B omnicanal Juntos+, que en 2025 reportó más de 1,3 millones de usuarios activos, con la mayoría prefiriendo ya el canal digital para sus pedidos. En 2022 la base de clientes conectados a la plataforma superaba los dos millones. Esa evolución deja ver que Coca-Cola no está defendiendo solo un canal; está digitalizando su relación con él, lo que en el mediano plazo redefinirá el poder dentro de esa alianza.

La aritmética secreta del canal tradicional

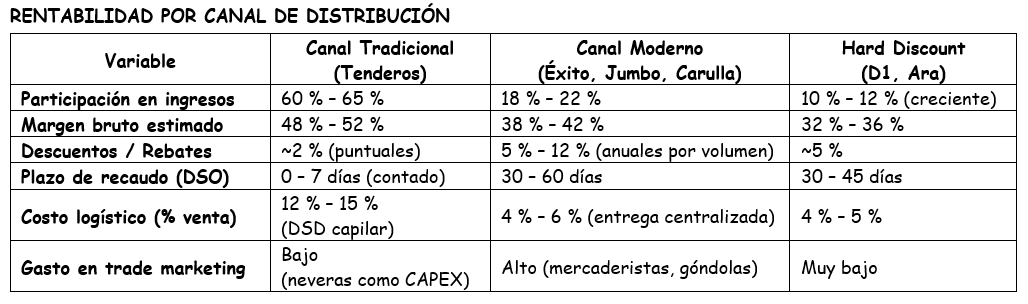

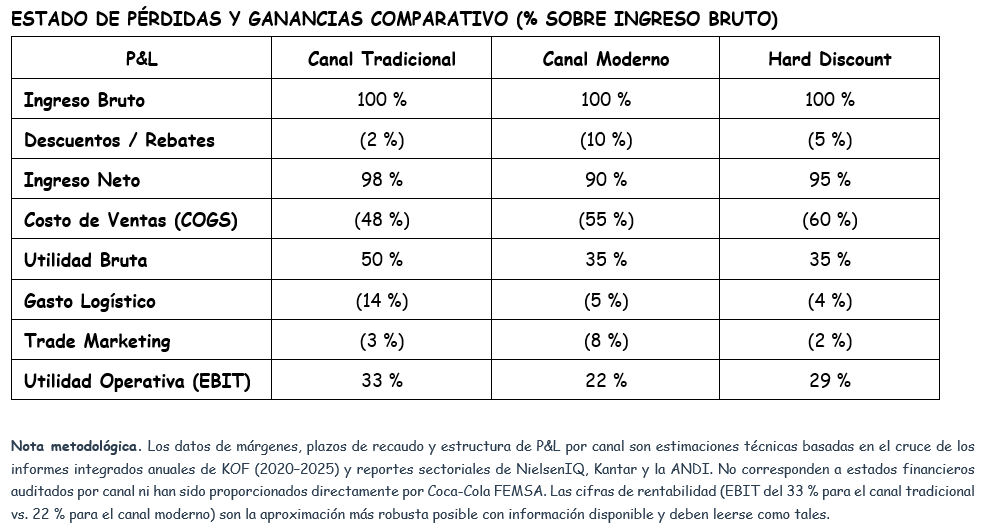

La conclusión técnica más contraintuitiva de este análisis es que el canal más costoso logísticamente es también el más rentable. La siguiente tabla compara los tres grandes canales de distribución de Coca-Cola en Colombia con base en el cruce de los informes anuales de KOF (2020–2025) y estudios sectoriales de NielsenIQ, Kantar y la Cámara de la Industria de Bebidas (ANDI):

¿Por qué el canal tradicional es más rentable?: el milagro de la botella retornable

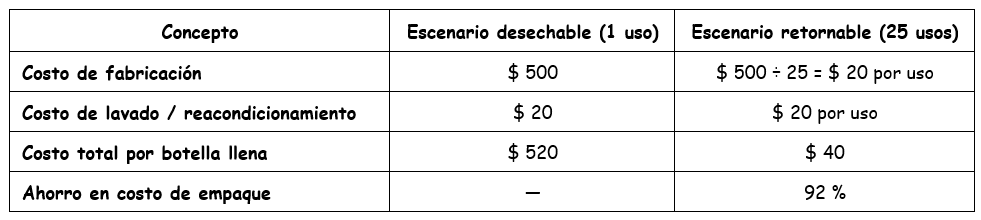

La ventaja de rentabilidad del canal tradicional (11 puntos de EBIT sobre el canal moderno) se explica por tres factores que actúan de forma simultánea: el uso masivo de envases retornables, la ausencia de descuentos por volumen estructurales y el recaudo inmediato. De los tres, el primero es el más determinante.

El mecanismo es tan simple como poderoso: el tendero recibe la botella llena, la vende, en algunos casos cobra al cliente un depósito de entre $200 y $400, recupera la botella vacía, la devuelve al camión repartidor y Coca-Cola la lava y rellena. El ciclo se repite hasta 25 veces. El supermercado, en cambio, no quiere manejar botellas vacías (espacio sucio, logística inversa) y vende casi exclusivamente en envases no retornables de PET o lata, donde cada botella cuesta $500 o más y se desecha después de un solo uso.

El resultado es que Coca-Cola gana más con cada botella que vende en la tienda de barrio que con la que vende en Éxito o Jumbo, a pesar de que llevarla hasta el tendero cuesta logísticamente más. Y los tres factores combinados (retornabilidad, contado y ausencia de descuentos por volumen) tienen un efecto directo sobre la estructura financiera de la empresa: liberan capital de trabajo de forma constante y predecible.

El tendero: ¿socio, cliente o eslabón débil?

La relación entre Coca-Cola y el tendero colombiano no es la historia romántica de una multinacional que apoya al pequeño comercio. Es una interdependencia económica con beneficios reales y costos ocultos en ambos lados.

Del lado de los beneficios, el tendero obtiene tráfico asegurado (Coca-Cola es una marca ancla que genera ventas cruzadas de otros productos), márgenes unitarios atractivos de entre el 25 % y el 35 % en envases retornables individuales, acceso a activos en comodato (la nevera representa un ahorro de CAPEX significativo) y programas de capacitación. El programa Emprendamos Junt@s ha apoyado más de 15.000 pequeños y medianos negocios en Colombia desde 2018; en 2020, la empresa también reportó haber acompañado a más de 50.000 clientes vulnerables a reabrir con medidas de seguridad y apoyo comercial durante la pandemia.

Del lado de los costos ocultos, el tendero asume dependencia de rotación (si la economía se contrae o el impuesto a las bebidas azucaradas encarece el producto, queda con inventario lento y efectivo inmovilizado), consumo eléctrico de la nevera, presión de competencia del hard discount y un riesgo de subsidio cruzado implícito: al pagar de contado, el tendero financia indirectamente los plazos de 60 días que Coca-Cola otorga a los supermercados.

En Colombia, la tienda de barrio es además un nodo de confianza y relaciones de vecindad: el tendero presta el celular, fía el mercado, recibe encomiendas. Coca-Cola se ha incrustado en ese ecosistema como símbolo del pequeño lujo cotidiano. Allí, la ganancia no es solo monetaria: es también la de ser proveedor de intangibles en la esquina.

Las grietas que ya empezaron a notarse

En 2024, Coca-Cola FEMSA reportó en Colombia 352,3 millones de cajas unidad. En 2025 esa cifra bajó a 349,4 millones: una caída del 0,8 %. No es un desplome, pero sí una señal. Muestra que incluso una operación con la capilaridad y el poder de ejecución de KOF ya empezó a sentir el entorno de menor volumen, cambio en la mezcla de consumo y presión regulatoria.

Eso importa para los tenderos porque confirma que el reto ya no es solo “vender Coca-Cola”: es hacerlo en un contexto donde el consumidor visita menos, planifica más, compara precios y castiga categorías gravadas o discrecionales. El análisis de NielsenIQ ayuda a matizar: aunque bebidas lideró el crecimiento del consumo masivo en valor en 2024, ese impulso estuvo atravesado por clima, ticket y recomposición de consumo, no por una recuperación estructural del volumen en todos los subsegmentos.

Los principales riesgos sobre el modelo, en síntesis, son cuatro:

• Concentración de categoría. Para muchos tenderos, Coca-Cola representa entre el 15 % y el 25 % de sus ventas totales. Si esa categoría se debilita por impuestos o cambio de hábitos, el tendero tiene poca diversificación.

• Competencia del hard discount. D1 y Ara crecen a tasas de dos dígitos y venden multipacks de Coca-Cola a precios cercanos al costo del tendero, forzándolo a comprimir su margen o perder ventas.

• Obsolescencia digital. Los tenderos que no adopten la plataforma Juntos+ pueden quedar excluidos de promociones o rutas de distribución prioritarias, lo que reforzaría una dependencia aún mayor de la lógica corporativa.

• Riesgo logístico inverso. Los envases retornables requieren espacio, devolución periódica y gestión de envases rotos. Un tendero mal organizado puede perder dinero precisamente en el activo que hace más rentable el modelo.

Reflexión final

La verdadera huella de Coca-Cola en Colombia no se explica por sus ventas ni por su publicidad. Se explica por algo más profundo: su capacidad para organizar una economía de proximidad donde el tendero es, a la vez, cliente privilegiado, socio logístico y depositario de un ritual cultural. La empresa articula regiones productivas, compras nacionales, transporte, centros de distribución, 431.000 tenderos, supermercados y refrigeración comercial. En ese sentido, actúa como una infraestructura empresarial que se incrusta en la vida económica y cultural regional.

Pero esa fortaleza tiene una contraparte. Cuanto más importante es Coca-Cola para el ecosistema comercial colombiano, más evidente se vuelve que su estabilidad depende de la salud del canal tradicional. Si el tendero vende menos, cobra más tarde o pierde rotación, la marca no solo enfrenta una caída marginal en ventas: enfrenta un deterioro en el último tramo de su red más valiosa.

Y ahí está la principal conclusión de este análisis: el impacto de Coca-Cola en Colombia es grande porque su negocio no termina en la fábrica. Empieza realmente cuando entra a la tienda, y solo puede mantenerse si esa tienda sigue siendo, para el consumidor, un lugar humanamente cercano. La caída de 0,8 % en volumen no es todavía una crisis. Es una advertencia. Y las empresas que saben leer las advertencias antes de que se conviertan en titular tienen más futuro que las que solo reaccionan a ellas.