La reconfiguración del mercado energético en Colombia

Entre la espera política y el choque global de larga duración

El anuncio del presidente Gustavo Petro de no entregar nuevos contratos de exploración de hidrocarburos fue un punto de inflexión en el sector energético. Tres años después, el sector aprendió a moverse dentro de ese cerco: los privados consolidan activos probados, Ecopetrol ajusta su estrategia y el Estado negocia con Venezuela para suplir el déficit de gas. Sin embargo, el shock global de precios desatado por la guerra en Medio Oriente ha dejado de ser un respiro fiscal para convertirse en un choque de larga duración que reescribe las cuentas macroeconómicas, eleva la inflación y cambia las reglas de juego para todos los actores. KapitalPaper reconstruye la semana que cambió el mapa energético colombiano y analiza la apuesta de fondo: aguantar hasta agosto, cuando un nuevo gobierno podría modificar las reglas, pero bajo la presión de un entorno global que ya no es de volatilidad pasajera sino de crisis estructural.

El cerco y las cartas sobre la mesa

Cuando el presidente Gustavo Petro anunció en 2023 que el gobierno no entregaría nuevos contratos de exploración de hidrocarburos como parte de su política de transición energética, el sector petrolero colombiano entendió que el tablero había cambiado. La frase “no más nuevas áreas” se convirtió en un mantra que durante tres años definió la estrategia de todos los actores.

Los privados reaccionaron con una lógica de supervivencia: si no hay nuevas áreas, hay que concentrar las existentes. GeoPark, Parex y otros jugadores medianos entraron en una fase de consolidación agresiva, disputándose activos en circulación y apostando por la recuperación mejorada de campos maduros. Ecopetrol, por su parte, asumió el liderazgo de la transición desde la estatal, diversificando hacia energías renovables y manteniendo su rol de ancla en el sector, pero también enfrentando la paradoja de tener que sostener la producción nacional sin nuevas licencias.

El Estado, mientras tanto, desplegó otra carta: la integración energética con Venezuela. La posibilidad de importar gas desde el vecino país, a través del gasoducto binacional Antonio Ricaurte, se presentó como una solución de corto y mediano plazo al déficit estructural de gas que enfrenta Colombia, especialmente en la costa Caribe.

Todo esto ocurrió en un contexto global que nadie controla. Pero lo que comenzó como un shock de precios agudo a principios de 2026, derivado de la escalada del conflicto entre Israel-EE. UU. e Irán, se ha transformado en un choque estructural. Los ataques a infraestructura energética en Qatar, Arabia Saudita y Kuwait no son episodios aislados. La declaración de fuerza mayor en Irak, el bloqueo de facto al estrecho de Ormuz y las advertencias de la Agencia Internacional de Energía (AIE) de que la recuperación de los flujos podría tomar más de seis meses han cambiado la naturaleza del evento. Para Colombia, ese escenario deja de ser un respiro fiscal inesperado para convertirse en un dolor de cabeza macroeconómico prolongado: inflación importada, presión sobre la tasa de cambio, riesgo en el costo de los subsidios y una amenaza directa sobre los márgenes de sectores enteros.

En medio de este escenario, los eventos de la semana del 10 al 19 de marzo de 2026 no fueron hechos aislados. Fueron, en realidad, la manifestación de una gran negociación que está ocurriendo en tres niveles:

Entre privados: Parex se coronó como el mayor operador privado del país tras ganar la batalla por los activos de Frontera, mientras Carlyle vendió SierraCol al grupo filipino Prime Infrastructure, demostrando que aún hay apetito por activos upstream maduros.

Entre Estados: Colombia y Venezuela avanzaron en una hoja de ruta para reactivar el gasoducto, pero luego PDVSA anunció que quiere terminar el contrato con Ecopetrol, enfriando las expectativas y evidenciando que la integración energética es más frágil de lo que parecía.

Dentro de Ecopetrol: La junta directiva sesionó en medio de la imputación al presidente Ricardo Roa, con sindicatos divididos (USO pide su salida, Utipec lo defiende) y una paradoja de mercado: las acciones suben a máximos de dos años impulsadas por el crudo, mientras la gobernanza se resquebraja.

El hilo que une todo esto es una apuesta de fondo compartida por buena parte del sector: aguantar hasta agosto de 2026, cuando asumirá un nuevo gobierno. Las encuestas y los movimientos políticos sugieren que la administración entrante podría moderar la política de cierre de la frontera exploratoria, abriendo espacio para nuevas licencias o al menos para una renegociación de las condiciones de las concesiones existentes, todo ello como la medida más inmediata para aliviar la presión fiscal sobre el nuevo gobierno y sus compromisos.

Pero sobre esa espera se cierne ahora una variable que antes no estaba en los cálculos: el choque energético global no será breve. La advertencia de Fatih Birol, director de la AIE, es clara: “Serán seis meses para que algunos sitios estén operativos, otros mucho más tiempo”. Eso significa que el Brent por encima de los USD 100 no es un pico transitorio, sino el nuevo piso para el resto del año. Para Colombia, ese cambio de escenario es de orden de magnitud. Como lo advirtió la codirectora del Banco de la República, Olga Lucía Acosta, la guerra en Medio Oriente es una “amenaza mayor” para una economía que ya enfrenta expectativas de inflación desancladas, un déficit primario “muy grave” del 3,5% del PIB y un mercado laboral que muestra signos de sobrecalentamiento.

En este análisis, KapitalPaper integra los cuatro frentes que marcaron la semana y propone una lectura unificada de lo que está en juego: no solo la reconfiguración del mapa energético colombiano, sino la definición de quiénes serán los jugadores dominantes cuando el cerco exploratorio eventualmente se levante o modere, y cómo navegarán un entorno de precios altos sostenidos que, lejos de ser una bendición fiscal lineal, se ha convertido en un desafío de política macroeconómica de primera magnitud.

Frente 1: ¿por qué aún hay compradores para el petróleo colombiano y qué esperan?

Parex se consolida, pero SierraCol marca un precedente

La batalla por los activos de Frontera tuvo un desenlace esperado: Parex pagó una prima de USD 125 millones sobre la oferta de GeoPark y se llevó 17 bloques que le permiten saltar a una producción combinada de entre 80.000 y 88.000 barriles por día, consolidándose como el segundo productor del país (8% del mercado) y el primer privado.

Pero la noticia que pasó desapercibida y que quizás tiene un peso estratégico mayor, ocurrió al día siguiente. Carlyle vendió SierraCol al grupo filipino Prime Infrastructure, en una operación que según fuentes de Reuters rondaba los USD 1.500 millones. SierraCol representa cerca del 10% de la producción petrolera colombiana y durante la gestión de Carlyle invirtió aproximadamente USD 1.000 millones en capex, agregando más de 100 millones de barriles de reservas.

La transacción demuestra que, pese al ruido regulatorio, la incertidumbre sobre la política de transición energética y el cierre de la frontera exploratoria, Colombia sigue siendo un destino atractivo para la inversión en activos upstream maduros, siempre que generen flujo de caja estable y tengan potencial de optimización técnica. Los compradores saben que están adquiriendo activos con contratos vigentes, cuya rentabilidad se ha visto reforzada por los precios altos del crudo. Y muchos de ellos, como Prime Infrastructure, están apostando a que el nuevo gobierno que asuma en agosto moderará las restricciones, permitiendo no solo mantener la producción sino eventualmente ampliarla.

El perfil del comprador también es relevante: Prime Infrastructure no es un operador petrolero tradicional, sino un conglomerado con intereses en energía, agua y residuos. Su entrada sugiere que el mercado colombiano está atrayendo un nuevo tipo de inversionista: asiático, con vocación de infraestructura, menos expuesto al riesgo exploratorio y más enfocado en activos con producción consolidada que pueden integrarse con otros negocios energéticos.

Frente 2: ¿qué queda del frente energético colombia-venezuela?

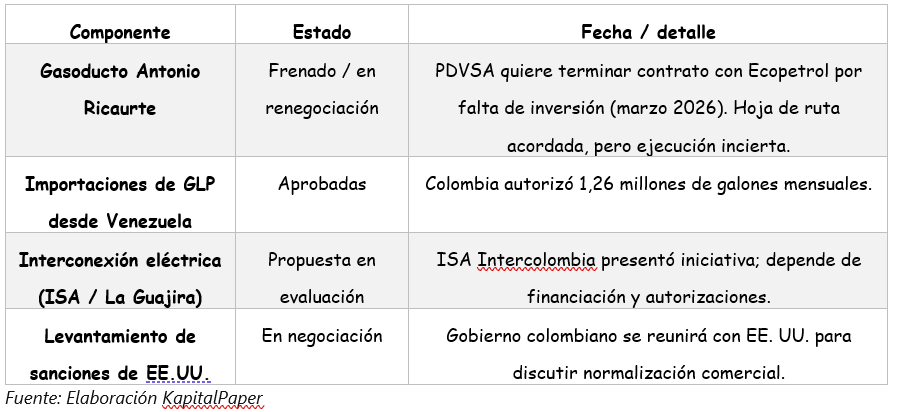

El 13 de marzo, los gobiernos de Colombia y Venezuela celebraron una reunión de alto nivel en Caracas, la primera desde la captura de Nicolás Maduro en enero. Se habló de seguridad, de comercio bilateral (Colombia registró un superávit de USD 973 millones en 2025) y, sobre todo, de energía. Al día siguiente, el ministro de Minas, Edwin Palma, lanzó una declaración que parecía confirmar el inicio de una nueva era de integración energética: los dos países tenían una hoja de ruta para reparar el gasoducto Antonio Ricaurte, inactivo por años, con miras a que Venezuela comenzara a exportar gas a Colombia.

Sin embargo, el mismo ministro Palma entregó una aclaración que cambió el tono del anuncio: PDVSA pretende terminar el contrato actual con Ecopetrol sobre el gasoducto, argumentando falta de inversión para su reparación. La infraestructura, que tiene 225 kilómetros de extensión y capacidad de transporte de 500 millones de pies cúbicos por día, lleva años sin operar.

El mensaje es confuso. Por un lado, hay una hoja de ruta para la reactivación; por otro, PDVSA quiere salirse del contrato vigente. La lectura más probable es que Venezuela quiere tomar el control total de la operación del gasoducto, con el argumento de que Ecopetrol no ha invertido lo necesario. Pero la consecuencia es que el suministro de gas desde Venezuela, que se había presentado como una solución al déficit estructural que el cierre de la frontera exploratoria agravó, queda en el aire, al menos en el corto plazo.

El resultado neto es un escenario de avances fragmentados: hay interés político y acuerdos de alto nivel, pero la ejecución concreta del gasoducto que es la pieza central de la integración energética enfrenta un freno que obliga a moderar las expectativas. Mientras tanto, los privados que han apostado por el gas, como Parex con su bloque VIM-1, siguen evaluando el impacto que tendría la eventual entrada de gas venezolano en sus márgenes.

Frente 3: la variable ecopetrol: entre los nuevos precios y una gobernanza cuestionada

El jueves 19 de marzo, la Junta Directiva de Ecopetrol se reunió en un ambiente enrarecido:

El presidente Ricardo Roa enfrenta una imputación de la Fiscalía por presunto tráfico de influencias en la compra de un apartamento de lujo.

Los sindicatos están divididos: la USO exige la salida de Roa; Utipec lo defiende y denuncia una “maniobra de distracción” que oculta un “declive estratégico sin precedentes” en la compañía.

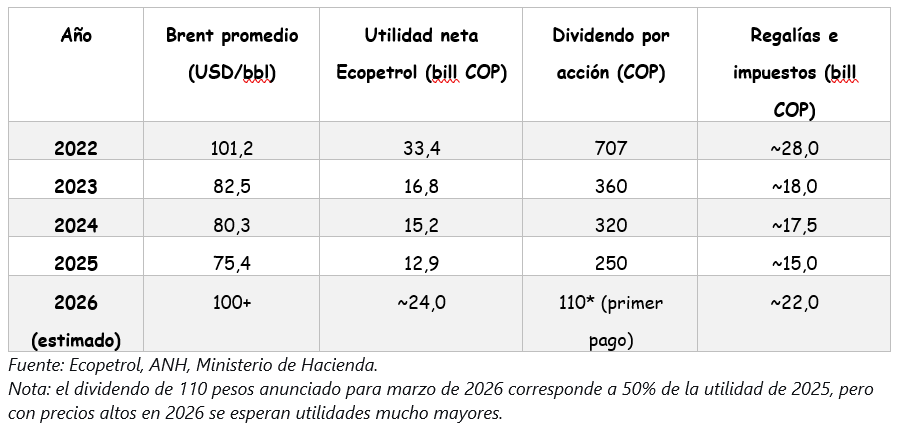

El mercado, sin embargo, ignora el ruido: la acción de Ecopetrol cerró en $2.685, su nivel más alto desde octubre de 2023, mientras el ADR en Nueva York alcanzó los USD 14,62, un precio no visto desde junio de 2022.

La paradoja no es irracional. Para KapitalPaper la coyuntura evidencia que el precio internacional del petróleo es un controlador incuestionable en los resultados finales de Ecopetrol. En efecto, precios por encima de los USD 60 revierten unos resultados mediocres en la empresa estatal, tal como explicó Felipe Campos de Alianza: “Un aumento sostenido de apenas USD 20 en el precio promedio del crudo podría llevar a que las utilidades se doblen”.

En otras palabras, el mercado está aislando el ruido político por el ciclo del precio del crudo. Pero esa separación tiene un límite. Juan Pablo Vieira, de JP Tactical, lo resume así: “Si la confianza en la administración se deteriora, una parte de ese beneficio se evapora en descuento reputacional. Esa es la factura silenciosa de una mala gobernanza”.

El Capex como salvavidas: más inversión si el petróleo se mantiene alto

En medio de la crisis reputacional, Ecopetrol mantiene su disciplina operativa. La compañía anunció que revisará su plan de inversión en abril si los precios altos del crudo persisten. Por ahora, espera ubicarse cerca del techo de su rango de inversión para 2026, que va de 22 a 27 billones de pesos (aproximadamente USD 5.800 a 7.100 millones).

La compañía también confirmó que distribuirá un dividendo de 110 pesos por acción el 27 de marzo, equivalente al 50% de la utilidad del año pasado, y mantiene interés en oportunidades con Venezuela, aunque el frenazo del gasoducto sugiere que esas oportunidades tomarán más tiempo del previsto.

El ángulo clave aquí es que la guerra del crudo le está dando aire al capex petrolero colombiano, pero ese nuevo aire podría no traducirse en nuevas inversiones si la crisis de gobernanza profundiza la percepción de riesgo entre los inversionistas institucionales. Y en el horizonte asoma agosto: el nuevo gobierno podría nombrar un nuevo presidente en Ecopetrol, escenario en el cual podrían cambiar por completo la orientación de la compañía.

Frente 4: el shock global del petróleo: de la volatilidad al choque de larga duración

Un Brent que se estabiliza en terreno de tres dígitos

El 18 de marzo, el Brent llegó a tocar los USD 119 por barril, su nivel más alto desde 2022, antes de retroceder a USD 108,65 al cierre del 19. La volatilidad fue impulsada por una escalada en el conflicto entre Israel e Irán: ataques a infraestructura energética en Qatar (incluyendo el complejo de LNG de Ras Laffan y la planta Pearl de Shell), en Arabia Saudita y en Kuwait generaron temores de interrupción prolongada del suministro.

Pero lo que cambió en los últimos días es la evaluación sobre la duración del choque. La declaración de fuerza mayor de Irak sobre todos los campos desarrollados por firmas extranjeras, el anuncio de EE.UU. de desplegar miles de marines adicionales en el Golfo y, sobre todo, la advertencia de la AIE de que la restauración de los flujos podría tomar “seis meses o más”, han transformado la percepción del mercado. Como lo resumió John Kilduff de Again Capital: “Este es el peor de los escenarios. Las esperanzas de una resolución rápida y el retorno del suministro a través del estrecho de Ormuz se están desvaneciendo ante nuestros ojos”.

La AIE, en palabras de su director Fatih Birol, ha calificado este conflicto como “la mayor amenaza global para la seguridad energética de la historia”, señalando que el volumen de gas cortado es el doble del que Europa perdió frente a Rusia en 2022, y que el petróleo fuera del mercado supera al de los choques gemelos de los años setenta.

El nuevo escenario para Colombia: respiro fiscal, pero tormenta inflacionaria

La combinación de petróleo alto y dólar a la baja (la Reserva Federal mantuvo tasas, lo que debilitó la moneda estadounidense) ya no se lee como una historia lineal de beneficios. El impacto en Colombia tiene dos caras:

Efecto positivo de corto plazo: Mayores ingresos fiscales vía regalías, impuestos y dividendos de Ecopetrol; fortalecimiento del peso colombiano; mejora en la caja de las petroleras privadas.

Efecto negativo de mediano y largo plazo: Presión inflacionaria importada sostenida, especialmente en combustibles y bienes básicos; riesgo de que el Banco de la República tenga que mantener tasas altas por más tiempo; incertidumbre sobre la política de subsidios a los combustibles; y un golpe directo a los márgenes de sectores intensivos en energía y logística.

La advertencia de la codirectora del Banco de la República, Olga Lucía Acosta, es de meridiana claridad. En entrevista con Bloomberg, Acosta señaló que la guerra en Medio Oriente es una “amenaza mayor” para Colombia, que ya enfrentaba serias presiones de precios. Las expectativas de inflación se han desanclado tras el aumento salarial de 23% decretado por el gobierno saliente, y la economía muestra signos de sobrecalentamiento con una demanda “vigorosa” que supera a la producción.

Acosta fue enfática en que Colombia se beneficia menos que antes de los precios altos del crudo porque el país es ahora importador neto de gasolina y gas natural. Además, el impacto sobre los precios de los fertilizantes, cuyos envíos están bloqueados en el Golfo, amenaza con una nueva ola inflacionaria en alimentos. Su diagnóstico sobre el déficit fiscal es lapidario: “Un déficit primario de 3,5% del PIB es muy grave. Colombia puede sostener estos niveles solo hasta que los inversionistas comiencen a percibir un riesgo excesivo”.

Impacto sectorial: los costos ocultos del shock prolongado

El escenario de precios altos sostenidos por al menos seis meses, y probablemente más, trasciende el análisis energético para instalarse en el centro del reto macroeconómico y el tejido empresarial colombiano. KapitalPaper identifica los principales canales de transmisión:

Inflación y política monetaria: Con el IPC anual en 5,29% en febrero, pero con expectativas para 2026 en 6,3% (y 4,8% para 2027), el Banco de la República enfrenta un dilema. El aumento de tasa de enero a 10,25% podría no ser suficiente si el choque energético se prolonga. La presión sobre tasas de interés, a su vez, frena la inversión y el consumo, justo cuando el nuevo gobierno asumiría.

Subsidios y finanzas públicas: El gobierno saliente ha mantenido una política de congelamiento relativo del precio de los combustibles. Con un Brent por encima de USD 100, el déficit del Fondo de Estabilización de Precios de los Combustibles (FEPC) podría dispararse nuevamente, presionando las ya deterioradas cuentas fiscales. El superávit petrolero (regalías e impuestos) podría ser devorado por el subsidio a la gasolina si no se toman decisiones de ajuste.

Sectores más vulnerables: El impacto no es homogéneo.

Transporte y logística: Aerolíneas, empresas de carga y transporte público de pasajeros enfrentarán un aumento en sus costos operativos, con márgenes que ya vienen comprimidos.

Alimentos: El bloqueo de fertilizantes en el Golfo se suma a los altos precios de la energía para la producción y la refrigeración. Colombia es importadora neta de fertilizantes y el impacto en la cosecha de 2026 podría ser significativo.

Industria manufacturera y química: Petroquímicos, plásticos y sectores intensivos en energía verán erosionada su competitividad, especialmente frente a países con costos energéticos más bajos o con subsidios directos.

Comercio exterior: La combinación de tasas de cambio volátiles y mayores costos logísticos (combustible marítimo y terrestre) afecta la rentabilidad de exportadores e importadores.

El riesgo de estanflación: El escenario que más temen los analistas es aquel en el que el crecimiento se desacelera por el efecto contractivo de la inflación y las altas tasas, mientras la inflación se mantiene elevada. Para un país con un déficit gemelo (fiscal y de cuenta corriente), ese es un territorio peligroso.

Conclusión kapitalpaper

Lo que ocurrió en la semana del 10 al 19 de marzo de 2026 no fue una serie de eventos aislados. Fue la manifestación de una gran negociación que se está desarrollando en el sector energético colombiano, enmarcada ahora por tres coordenadas, no dos:

El cerrojo exploratorio impuesto por el gobierno, que obligó a los privados a consolidarse sobre activos existentes y a Ecopetrol a redefinir su rol.

La cuenta regresiva para agosto de 2026, cuando asumirá un nuevo gobierno que, según todas las señales, podría moderar la política de transición energética y abrir espacio para nuevas licencias.

El choque global de petróleo de larga duración, que ha transformado el Brent en una variable estructural, no transitoria, reescribiendo los escenarios de inflación, tasas de interés, finanzas públicas y competitividad sectorial.

En ese escenario, cada actor está jugando sus cartas con un nuevo condicionante: la certeza de que los precios altos llegaron para quedarse al menos durante todo 2026, y que la espera hasta agosto se dará bajo condiciones macroeconómicas mucho más exigentes.

Los privados (Parex, ahora también Prime Infrastructure con SierraCol) están acumulando activos y posicionándose para ser los beneficiarios de una eventual apertura. Saben que el próximo gobierno necesitará aumentar la producción para sostener las finanzas públicas, y que los activos maduros bien operados serán la base de ese crecimiento. Pero también tendrán que sortear un entorno de mayores costos operativos y presión inflacionaria sobre sus insumos.

Ecopetrol está tratando de mantener la estabilidad operativa mientras navega una crisis de gobernanza que podría resolverse con un cambio en la presidencia después de agosto. Su capacidad para invertir en transición energética y en nuevos proyectos dependerá tanto del precio del crudo como de la claridad en su liderazgo. Pero el nuevo escenario de precios altos sostenidos le da un respiro financiero que puede usar para acelerar su diversificación o para profundizar sus problemas reputacionales.

El gobierno saliente intenta dejar avances en integración energética con Venezuela (el gasoducto, las importaciones de GLP, la interconexión eléctrica) como parte de su legado, pero enfrenta la realidad de que PDVSA no está dispuesta a ceder control sobre la infraestructura. El choque global, paradójicamente, hace más urgente esa integración, pero también eleva el valor estratégico de los activos para Venezuela, endureciendo su posición negociadora.

El Banco de la República y el Ministerio de Hacienda enfrentan el desafío más complejo. La guerra no la declararon ellos, pero sus consecuencias —inflación desanclada, déficit fiscal estructural, presiones sobre la tasa de cambio— caen directamente sobre su gestión. La política monetaria ya no puede ignorar el choque externo, y la política fiscal tendrá que decidir entre absorber el costo de los subsidios o dejar que los precios de los combustibles reflejen la realidad internacional, con el costo político que ello implica.

La pregunta que queda abierta es si los actores del sector lograrán navegar estos cuatro frentes con la suficiente coordinación institucional para que Colombia no pierda el impulso productivo en el momento en que el mundo más necesita energía. Y, sobre todo, si la espera hasta agosto será una oportunidad para construir acuerdos duraderos o simplemente una pausa en la incertidumbre, ahora agravada por un entorno global que exige respuestas inmediatas.

Lo que es seguro es que el mapa energético colombiano ha cambiado para siempre, y el choque global de petróleo ha dejado de ser un hecho coyuntural para convertirse en un factor de tensión estructural. Los que supieron leer las señales (Parex consolidando, Prime Infrastructure entrando, Ecopetrol ajustando su estrategia, el gobierno negociando con Venezuela) están escribiendo las reglas de un nuevo juego. Pero ese juego ahora tiene un nuevo tablero: uno donde la inflación, las tasas de interés y los costos logísticos son variables tan determinantes como los contratos de exploración o las licencias ambientales. El resto, como siempre, observa. Pero en esta nueva partida, observar puede salir más caro que nunca.