La historia de la Pastelería Santa Elena y el oficio de resistir

En Medellín, donde el empuje es religión y el trabajo duro se hereda como apellido, nació en 1952 una pastelería.

En Medellín, donde el empuje es religión y el trabajo duro se hereda como apellido, nació en 1952 una pastelería con las manos llenas de harina y la convicción inquebrantable de que el buen hacer siempre encuentra su camino. El centro de Medellín fue el lugar elegido por Elena Arango de Mejía, chef formada en la escuela Le Cordon Bleu de París y en la ciudad de Nueva York para iniciar un negocio dedicado a la pastelería artesanal, con un producto estrella que todavía se recuerda: el pastel Gloria.

Un poco más de una década después, la aceptación a sus productos la llevó a dar un salto estratégico: se trasladó a El Poblado, donde instaló oficinas y su principal planta de producción, un movimiento que anticipó la expansión fuera de Antioquia. Ese salto se concretó con fuerza en 2005, cuando se inauguró una planta de producción y una tienda insignia en el Centro Comercial El Retiro de Bogotá. A partir de esa base, Santa Elena construyó una red de aproximadamente treinta puntos de venta en ciudades como Bogotá, Bucaramanga, Cali e Ibagué, combinando locales propios con franquicias.

La empresa no solamente creció en el mercado interno. También construyó un modelo de negocio con capacidad exportadora: sus productos llegaron a España, Costa Rica, Puerto Rico y, de manera especialmente relevante, a la ciudad de Nueva York, lo que le permitió posicionar la marca en el exigente mercado estadounidense. A la par, la compañía apostó por canales institucionales, grandes superficies como Éxito y, más adelante, por una fuerte presencia en aeropuertos (El Dorado, José María Córdova y Olaya Herrera, entre otros), segmento que llegó a representar el 50% de sus ventas totales antes de la pandemia.

A lo largo de su trayectoria, Santa Elena fue reconocida con el premio a la innovación tecnológica por el programa Desarrollo Empresarial Colombiana (CED), fue nominada al Premio Portafolio en la categoría Esfuerzo Exportador y recibió el respaldo de ANIF como “caso de éxito” por su cumplimiento financiero y exportador. En 2015, con Mónica Mejía (nieta de la fundadora) al frente de la gerencia, la empresa decidió fortalecer el posicionamiento de la marca con un enfoque emocional, apostando por la calidez en los puntos de venta como factor diferenciador frente a la competencia extranjera.

Cuatro décadas levantó Pastelería Santa Elena sobre ese cimiento, construyendo una marca que olía a tradición antioqueña en cada vitrina, en cada bizcocho, en cada amanecer de horno encendido antes de que la ciudad despertara.

Pero en 2020 llegó lo que ningún tesón podía prever ni ninguna receta podía remediar: un virus que cerró puertas, paralizó calles y desarticuló en semanas lo que cuarenta años habían tejido con paciencia. Lo que vino después no fue solo una historia de pérdidas contables. Fue el retrato en carne viva de lo que ocurre cuando una empresa hecha a pulso, sin red financiera ni escudo digital, queda expuesta a la intemperie de una economía que no espera a nadie. Esta es esa historia de una institución antioqueña que aguantó de pie más de lo que cualquier balance hubiera augurado, y la de las preguntas incómodas que su crisis nos deja sobre los límites del empuje cuando el mundo cambia más rápido que la tradición.

Esta es su historia:

1. Los Primeros Años: El nacimiento de una marca

Su fundación coincidió con un período de marcada transformación económica en Colombia, cuando la industria de alimentos procesados comenzaba su expansión hacia las clases medias urbanas, impulsada por la acelerada migración campo-ciudad que caracterizó las décadas de 1970 y 1980.

Constituida bajo la figura de Sociedad Anónima, una forma jurídica que para ese entonces implicaba una clara ambición de escala, ya que revelaba una inusual apertura a socios externos, algo exótico para la época. La empresa encontró su nicho en la producción y venta de productos de pastelería, panadería y repostería, categorías con elevada demanda en Antioquia dada la profunda cultura cafetera y las tradiciones culinarias de la región. La marca Santa Elena no tardó en asociarse con calidad artesanal y fidelidad a las recetas tradicionales, atributos que le permitieron diferenciarse en un mercado local aún incipiente y atomizado.

Durante sus primeros decenios, la compañía construyó una reputación sólida en el mercado de Medellín y el Área Metropolitana del Valle de Aburrá. La estrategia de esa época fue fundamentalmente de penetración local: apertura de puntos de venta propios en barrios comerciales de alto tráfico, alianzas con tenderos y supermercados regionales, y un modelo de distribución directa que garantizaba frescura del producto, lo cual constituía una ventaja competitiva sustancial en un segmento donde la vida útil es corta y la experiencia sensorial lo es todo. Sin embargo, esa estrategia que se pensó inicialmente como de alcance local, poco a poco permeó una demanda de alcance nacional. La compañía apostó por canales institucionales, grandes superficies y, más adelante, por una fuerte presencia en aeropuertos, segmento que llegó a representar el 50% de sus ventas totales antes de la pandemia. Los visitantes nacionales que llegaban a Medellín y su área metropolitana llevaban de regreso a sus hogares sus productos en una clara demostración de su calidad. ¿Quién no recuerda lo que para esa época se llamaban los besos de negra (que hoy, por aquello de lo políticamente correcto se renombraron como chocobesos), las cocadas, las tortas María Luisa, o las infaltables bolsas de Turrones? Ese reconocimiento a la calidad de sus productos generó un primer intento de modelar una estrategia de negocio con capacidad exportadora: sus productos llegaron a España, Costa Rica, Puerto Rico y, de manera especialmente relevante, a la ciudad de Nueva York. En esa dinámica económica Santa Helena ingresó al Siglo XXI.

2. Consolidación y Expansión Nacional

El nuevo milenio trajo consigo una Colombia diferente: la firma del Plan Colombia, la relativa estabilización de la seguridad interna bajo la política de Seguridad Democrática, y el posterior boom de commodities de la década de 2010 crearon condiciones favorables para la expansión del consumo doméstico. En ese contexto, Santa Elena profundizó su presencia en el mercado antioqueño y exploró rutas de distribución hacia otras regiones del país.

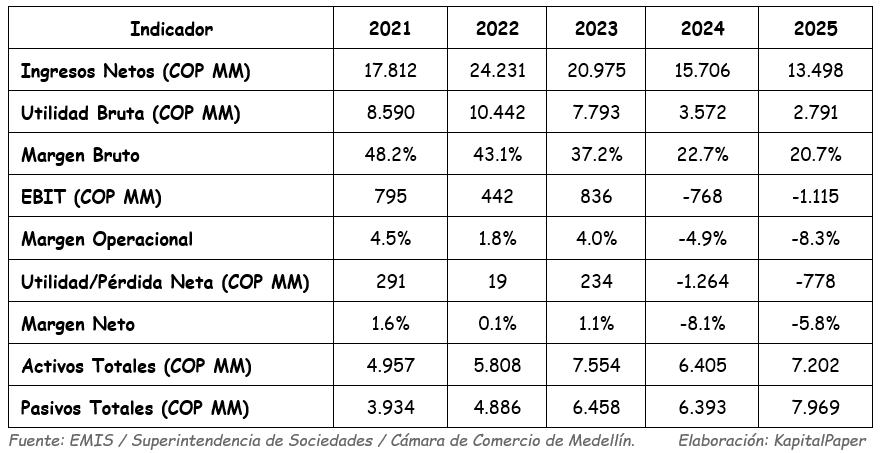

Los estados financieros disponibles para el período 2021–2025 revelan que para 2021, año de salida del peor momento pandémico, la empresa ya reportaba ingresos netos por ventas de COP 17.812 millones y una utilidad neta de COP 291 millones, cifras que dan cuenta de un negocio con escala mediana-pequeña, pero con margen. Esta solidez de base fue el resultado de décadas de acumulación reputacional y una red de distribución construida pacientemente en el noroeste colombiano.

El año 2022 marcó el pico histórico reciente de la compañía, con ingresos de COP 24.231 millones (un crecimiento del 36% respecto a 2021), margen bruto del 43,1% y una utilidad operativa de COP 442 millones. Este desempeño reflejó tanto el rebote postpandemia como una gestión operativa que, aunque ajustada, mantenía la eficiencia de sus procesos productivos artesanales.

3. El Golpe de la Pandemia: Impacto en los Estados Financieros

3.1 El Contexto Sanitario y Sus Efectos Sobre el Sector

La irrupción del COVID-19 en Colombia en marzo de 2020 desató una cadena de shocks simultáneos sobre la industria de panificación y repostería: el cierre de canales horeca (acrónimo de hoteles, restaurantes y cafeterías), las restricciones a la movilidad que afectó a Santa Elena en su punto más vulnerable: los aeropuertos. Estos, que proporcionaban la mitad de sus ventas, permanecieron prácticamente vacíos durante meses, y el comercio en centros comerciales y tiendas físicas se desplomó. En plena crisis, la empresa reportó una caída de sus ventas cercana al 70%. De los treinta locales que operaba antes de la pandemia, quince cerraron temporalmente y quince permanecieron abiertos con fuerte restricción de aforo.

Paralelo a lo anterior, el encarecimiento abrupto de materias primas clave (harina de trigo, azúcar, mantequilla, huevos) como consecuencia de las disrupciones en las cadenas de suministro globales, y la contracción del ingreso disponible de los hogares colombianos impactaron sus márgenes operacionales.

Para una empresa como Santa Elena, estructurada alrededor de una producción de alto valor agregado con ingredientes de calidad y canales de distribución físicos, el impacto fue de doble naturaleza: caída de demanda en segmentos de mayor valor (pastelería premium, eventos, restaurantes) y presión simultánea sobre los costos de producción.

3.2 ¿Cómo se tradujo el impacto COVID-19 en sus Estados Financieros 2021–2025?

La evolución financiera de Distribuidora Doña Elena S.A. durante el quinquenio posterior a la pandemia muestra ese impacto. Las cifras están expresadas en millones de pesos colombianos (COP MM) según declaraciones individuales anuales radicadas ante la Superintendencia de Sociedades y, para 2025, ante la Cámara de Comercio de Medellín:

El análisis longitudinal de los datos revela una trayectoria con tres fases claramente diferenciadas:

Primera fase: Recuperación y auge (2021–2022): el año 2021 exhibe ya una empresa en recuperación activa, con márgenes netos positivos del 1,6% y una sólida rotación de activos. El año 2022 representa el mejor desempeño reciente:

ingresos récord de COP 24.231 millones y margen bruto superior al 43%, impulsado por el rebote de demanda pos-confinamiento y la reactivación del canal de consumo fuera del hogar.

Estos resultados obedecen a una rápida respuesta de la empresa a los cambios del mercado. Esta rápida adaptación llevó los domicilios del 5% al 70% de los ingresos. Se fortaleció el canal digital y se establecieron alianzas con grandes superficies y nuevos distribuidores para llegar a los hard discounters. Además, se lanzó una línea de congelados y productos “hazlo tú mismo” para captar el cambio de hábitos de consumo en los hogares encerrados.

Sin embargo, esas medidas de mitigación, aunque exitosas en lo operativo, no fueron suficientes para compensar el deterioro estructural del flujo de caja que se inició en 2020 y se prolongó durante los años siguientes.

Segunda fase: Deterioro acelerado (2023–2024): a partir de 2023 se inicia una contracción de ingresos que se profundiza dramáticamente en 2024. Los ingresos caen de COP 20.975 millones en 2023 a COP 15.706 millones en 2024 (-25%), mientras el margen bruto se desploma del 37% al 22,7%, señal inequívoca de que los costos de producción crecen más rápido que los precios de venta. El EBIT entra en terreno negativo (-COP 768 millones) y la pérdida neta alcanza COP 1.264 millones. El ROA cae al -19,7%, destruyendo valor patrimonial.

Ante este escenario, el 27 de noviembre de 2024, Distribuidora Doña Elena S.A. presentó formalmente la solicitud de admisión al proceso de reorganización empresarial previsto en la Ley 1116 de 2006. La Superintendencia de Sociedades advirtió que, por el monto de los activos (inferior a 5.000 SMMLV), el trámite debía encuadrarse en la nueva Ley 2437 de 2024, que regula un proceso de reorganización abreviado para pequeñas insolvencias.

El 13 de febrero de 2025, mediante Auto 2025‑02‑002435, la Superintendencia admitió formalmente la solicitud, lo que colocó a la compañía en una figura de salvamento empresarial con los siguientes efectos esenciales:

Suspensión temporal de ejecuciones de créditos por parte de los acreedores.

Congelamiento de acciones legales en contra de la empresa.

Apertura de un período de negociación con los acreedores para reestructurar los pasivos.

Obligación de presentar un acuerdo de reorganización que preserve el empleo y garantice la operación futura.

La empresa aclaró públicamente que no se liquidaría ni estaba en quiebra, sino que se sometía al proceso legal para negociar sus deudas, aliviar la carga financiera y reestructurar su operación para recuperar la viabilidad de largo plazo.

Tercera fase: Reorganización (2025): los datos de 2025 muestran: Los ingresos se contraen un 14% adicional hasta COP 13.498 millones. El patrimonio neto se torna negativo (-COP 767 millones), los pasivos superan los activos en COP 767 millones, y la compañía opera en estado técnico de insolvencia.

Un indicador particularmente revelador es la evolución del margen bruto, que pasa del 48,2% en 2021 al 20,7% en 2025. En cuatro años, la empresa pierde más de 27 puntos porcentuales de margen bruto, lo que refleja el temor de trasladar a precios el alza de insumos como la pérdida de economías de escala derivada de la caída en volúmenes.

3.3. Perspectivas en el contexto de reorganización

Las perspectivas a mediano plazo están indisolublemente ligadas al éxito del proceso de reorganización. La empresa ha señalado que, una vez superada la fase de negociación con los acreedores, sus objetivos son:

Fortalecer los canales digitales e institucionales (B2B), reduciendo la dependencia de las ventas físicas tradicionales.

Modernizar la experiencia en las tiendas que se mantengan abiertas, con una estructura de costos ajustada.

Consolidar las exportaciones como una fuente estable de divisas que pueda compensar la volatilidad del mercado interno durante la transición.

Alcanzar la productividad y competitividad necesarias para generar flujos de caja operativos positivos y salir del proceso de reorganización como una empresa viable.

Si bien la empresa todavía enfrenta el desafío de convencer a sus acreedores y de recuperar la confianza del mercado, las primeras señales son de continuidad operativa: la planta de producción de El Poblado sigue funcionando, y la empresa mantiene su presencia en algunos de los canales más rentables (grandes superficies, venta digital y selectos puntos físicos).

4. Del umbral de la quiebra al Régimen de Reorganización

4.1 Señales tempranas de angustia financiera

El análisis retrospectivo permite identificar señales de alerta que antecedieron la crisis terminal. En 2023, el Modelo Z-Score de Altman, indicador de probabilidad de quiebra, arrojó un valor de 1,12, situado en la zona de peligro (valores inferiores a 1,81 son señal de riesgo). En 2024 el Z-Score cayó a -1,73, en territorio de quiebra inminente, para recuperarse artificialmente a 1,51 en 2025, cifra que en este contexto refleja más la distorsión contable de la liquidación que una recuperación real.

Otros indicadores críticos del deterioro: la deuda neta pasó de COP 675 millones en 2022 a COP 1.608 millones en 2023 y COP 1.465 millones en 2024, mientras los días de cuentas por cobrar se dispararon de 17,6 días en 2022 a 61 días en 2024, revelando severas dificultades de cobro y posibles clientes en mora. Los días de cuentas por pagar escalaron de 61 a 92 días, señalando que la empresa financiaba su operación a costa de sus proveedores.

4.2 Esfuerzos de reestructuración y sus límites

Durante el período 2023–2024 son visibles los esfuerzos de reestructuración operativa: los gastos de ventas y distribución cayeron de COP 6.912 millones en 2022 a COP 2.008 millones en 2024 (-71%), y los gastos administrativos se redujeron de COP 3.276 millones a COP 2.921 millones. Estas medidas, típicas de una empresa en ajuste (reducción de plantilla, cierre de puntos de venta, renegociación de arrendamientos), lograron aliviar parcialmente la presión sobre los costos fijos, pero resultaron insuficientes ante la magnitud de la caída de ingresos y el peso de los costos de producción, que se mantuvieron relativamente rígidos.

En 2025, la eliminación total de los gastos administrativos en el reporte (registrados como COP 0) sugiere que la compañía habría cesado virtualmente sus operaciones administrativas regulares, operando en modo de liquidación ordenada. El capital de trabajo, que era negativo en 2024 (-COP 208 millones), se torna positivo en 2025 (COP 2.567 millones), fenómeno aparentemente paradójico que se explica por la reducción masiva de pasivos corrientes a medida que se liquidan obligaciones de corto plazo durante el proceso de cierre.

5. El sector a nivel internacional: Dinámica global y tendencias

5.1 Dimensión y crecimiento del mercado global

El mercado global de panadería y confitería (bakery & confectionery) fue valorado en USD 957,49 mil millones en 2025, constituyendo el segundo segmento más grande dentro del mercado de alimentos y bebidas a nivel mundial, con una participación del 13,5%. En el período 2020–2025 el sector creció a una tasa compuesta anual (CAGR) del 5,67%, impulsado por el incremento en el consumo de alimentos empacados, la expansión de cadenas de panaderías minoristas, la mayor demanda de snacks indulgentes y la mejora de infraestructuras de cadena de frío.

Para el período 2025–2030, las proyecciones apuntan a un crecimiento hasta USD 1.212,41 mil millones a una CAGR del 4,83%, con factores impulsores que incluyen la creciente demanda de alternativas más saludables, la expansión del comercio electrónico de alimentos, la innovación en reducción de azúcar y la tendencia premium de las categorías de confitería.

El segmento de pan y productos de panificación (el más relevante para entender el posicionamiento de Santa Elena) alcanzó USD 241,62 mil millones en 2025 y se proyecta en USD 317,27 mil millones para 2030 (CAGR del 5,6%), traccionado por la demanda de productos sin gluten, la automatización industrial y el comercio electrónico.

Para Santa Elena, el desarrollo de una estrategia consistente para ganar espacio en el mercado internacional fue una puerta que nunca se abrió del todo.

En efecto, la proporción de exportación registrada en los estados financieros de Distribuidora Doña Elena S.A. para los períodos analizados confirma que Santa Elena no logró consolidar una presencia exportadora real, a pesar de que el segmento de productos de pastelería premium tiene nichos de mercado en las diásporas colombianas en Estados Unidos, España y Venezuela, entre otros destinos.

Este hecho resulta significativo por cuanto la débil diversificación geográfica de ingresos amplificó la vulnerabilidad de la empresa ante shocks domésticos como la pandemia. Una cartera de clientes internacionales, aunque modesta, podría haber ofrecido cierto colchón de ingresos durante los peores meses de 2020 y 2021, cuando el mercado local colapsó. La dependencia del mercado nacional se convirtió así en un factor de riesgo sistémico no gestionado.

5.2 Estructura competitiva global: alta fragmentación

El mercado global de panadería y confitería es altamente fragmentado. Los diez principales competidores mundiales concentraron apenas el 15,73% del mercado total en 2025, con Mondelez International a la cabeza con el 3,41% (USD 32,67 mil millones en ingresos), seguida por PepsiCo con el 2,82% (USD 26,98 mil millones) y Grupo Bimbo S.A.B. de C.V. con el 1,96% (USD 18,74 mil millones). El 84,27% restante corresponde a miles de operadores locales, regionales y artesanales, lo que refleja la naturaleza intrínsecamente local del pan y la pastelería.

Esta estructura oligopólica en la cúspide con un largo tail de operadores pequeños es el mismo patrón observable en el mercado colombiano, como se detallará un poco más delante del análisis de KapitalPaper. Para empresas como Santa Elena, la fragmentación del mercado representa tanto una oportunidad (espacio para jugadores especializados) como una amenaza (facilidad de entrada de competidores con propuestas similares).

6. El mercado colombiano: estructura, competidores y dinámica sectorial

6.1 Panorama del sector de fabricación de productos horneados en Colombia

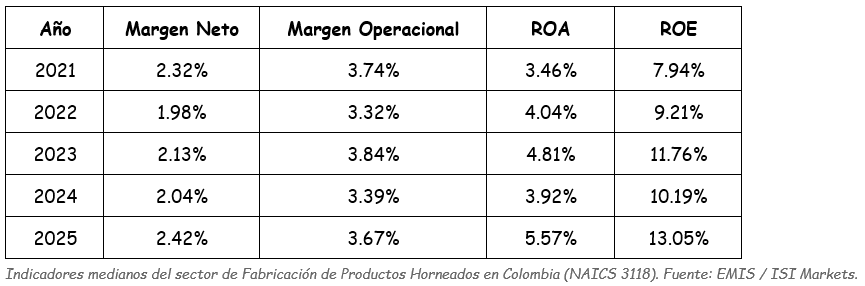

El sector de fabricación de productos horneados en Colombia (clasificación NAICS 3118) agrupa 516 compañías formales con información financiera registrada en bases de datos regulatorias, generando ingresos agregados de USD 2.091 millones anuales con una utilidad operativa (EBIT) de USD 76 millones y utilidad neta de USD 67 millones. La mediana del margen de beneficio neto sectorial es del 2,19% para 2025, lo que confirma la naturaleza de márgenes estrechos que caracteriza a la industria.

La evolución de los indicadores sectoriales revela una notable resiliencia del sector en 2025: el margen neto mediano mejoró al 2,42% (frente al 2,04% en 2024), el ROA subió al 5,57% y el ROE escaló al 13,05%, sugiriendo que las empresas más sólidas del sector han logrado adaptarse al nuevo entorno postpandemia. Este contraste con el deterioro terminal de Santa Elena es elocuente: el problema de la empresa no fue sistémico sino estructural e interno.

6.2 Estructura competitiva y participación de mercado

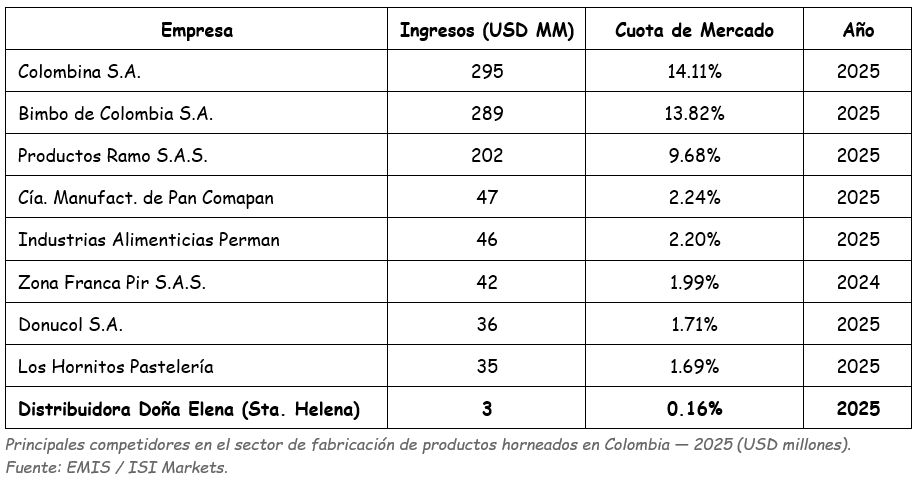

El mercado colombiano replica, a escala nacional, la estructura de alta fragmentación del sector global. La siguiente tabla muestra la jerarquía competitiva del sector formal, donde Distribuidora Doña Elena S.A. ocupa el puesto 97 con una cuota de apenas el 0,16%:

Los tres líderes del mercado (Colombina S.A. (14,11%), Bimbo de Colombia S.A. (13,82%) y Productos Ramo S.A.S. (9,68%)) concentran conjuntamente el 37,6% del mercado formal. Esta concentración en el segmento industrial de gran escala coexiste con un vasto territorio de operadores medianos y pequeños que compiten en nichos de calidad, frescura, tradición regional y personalización.

6.3 Redes Logísticas: la Variable crítica del sector

La logística de distribución es, en el negocio de panificación y repostería, una ventaja competitiva de primera magnitud. Los productos tienen vida útil corta (horas a días), demandan condiciones de temperatura controlada y requieren presencia capilar en puntos de venta. En este contexto, los operadores del mercado colombiano se articulan en torno a tres modelos logísticos diferenciados:

El modelo industrial de distribución masiva, adoptado por Bimbo de Colombia y Colombina, se apoya en flotas propias de camionetas refrigeradas con cobertura nacional, sistemas de distribución directa a tiendas (DSD: Direct Store Delivery), y alianzas con grandes superficies (Éxito, Jumbo, Olímpica). Este modelo requiere inversiones en capital fijo que superan la capacidad de empresas medianas.

El modelo de distribución regional, típico de operadores como Ramo, Comapan o Perman, se concentra en geografías específicas con distribuidores exclusivos y redes de minoristas seleccionados. Permite mayor control de calidad y frescura, pero limita la escala.

El modelo artesanal-capilar, en el que operaba Santa Elena, basa su distribución en puntos de venta propios, vendedores directos y acuerdos con supermercados y cafeterías locales. Es el modelo de mayor vulnerabilidad ante shocks logísticos como los cierres por pandemia, o cualquier otro fenómeno que altere la dinámica económica/demanda, pues depende del flujo físico de consumidores a puntos fijos.

6.4 Dependencia de materias primas internacionales y competitividad

La industria colombiana de panificación enfrenta una dependencia estructural de materias primas importadas o de precio indexado a mercados internacionales. Los principales insumos afectados son la harina de trigo (Colombia importa más del 90% de su trigo, principalmente de Canadá, Estados Unidos y Argentina), el azúcar refinada (parcialmente local pero con precios influenciados por el mercado global de caña), las grasas vegetales (aceite de palma y margarina, con cotizaciones atadas a las bolsas de Malasia e Indonesia), los huevos y lácteos (precios domésticos con indexación a costos de alimento balanceado importado), y los aromatizantes, colorantes y aditivos alimentarios (prácticamente todos de origen importado).

Esta dependencia de importaciones convierte al tipo de cambio en un factor crítico de competitividad. La depreciación del peso colombiano frente al dólar (que pasó de COP 3.750 por dólar en 2021 a promedios superiores a COP 4.200 en 2023-2024) generó un encarecimiento real de los insumos que erosionó dramáticamente los márgenes de toda la industria, pero con mayor impacto en empresas pequeñas que no tienen poder de negociación con proveedores ni acceso a coberturas cambiarias.

Para Santa Elena, este efecto es directamente visible en la caída del margen bruto: de 48,2% en 2021 a 22,7% en 2024. En términos absolutos, el costo de mercancías vendidas se mantuvo relativamente rígido (entre COP 9.222 millones en 2021 y COP 12.134 millones en 2024), mientras los ingresos caían abruptamente, comprimiendo el margen entre un techo de precios que el mercado no aceptaba subir y un piso de costos que no podía bajar.

Los operadores más grandes del sector mitigan este riesgo mediante tres mecanismos: compras de insumos por volumen con proveedores internacionales directos, contratos de suministro de mediano plazo con precios fijos o con bandas de fluctuación acotadas, y diversificación de portafolio hacia productos de mayor valor agregado donde el insumo representa menor fracción del precio final. Ninguno de estos mecanismos estaba al alcance de una empresa del tamaño y la estructura de Santa Elena.

7. Perspectivas: ¿Tiene futuro la marca Santa Elena?

El estatus de liquidación registrado en 2025 cierra, en su forma jurídica actual, el capítulo de Distribuidora Doña Elena S.A. Sin embargo, el valor de una marca no desaparece por la sombra de la quiebra de la sociedad que la detenta. Santa Elena, como patrimonio de reconocimiento en el mercado antioqueño-nacional y como nombre con décadas de asociación positiva con calidad pastelera, representa un activo intangible de valor real.

En el proceso que transita, los activos de la sociedad (incluyendo potencialmente la marca, las recetas, los equipos y los contratos de arrendamiento vigentes) pueden ser adquiridos por terceros. Los escenarios posibles son la adquisición por un competidor regional que busque escalar su portafolio de marcas (Colombina, Ramo o un operador de menor tamaño con ambición de crecimiento), la adquisición por un fondo de inversión en activos en dificultad (distress assets) con vocación de relanzamiento, o la disolución total del activo intangible si no existe comprador interesado.

El mercado de panadería artesanal premium en Colombia muestra señales de dinamismo: la clase media urbana, particularmente en ciudades como Medellín, Bogotá, Barranquilla y Cali, tiene una creciente disposición a pagar precios superiores por productos con historia, ingredientes naturales y una propuesta de valor diferenciada. En ese contexto, una marca como Santa Elena, siempre que sea rescatada con la inversión adecuada en modernización operativa y que logre superar el proceso de reorganización empresarial, podría ocupar un espacio real de recuperación.

8. ¿Qué podemos aprender?

Análisis de la estrategia de salida de la crisis

8.1 ¿Hubo una estrategia real de recuperación?

El análisis de los estados financieros de Distribuidora Doña Elena S.A. en el período 2022–2025 permite reconstruir las decisiones estratégicas que marcaron el destino de la empresa. La evidencia disponible sugiere que la compañía implementó una estrategia defensiva de reducción de costos sin lograr estabilizar sus ingresos, lo que en última instancia aceleró el deterioro en lugar de contenerlo.

8.2 Los pilares de la estrategia defensiva

El primer pilar fue la contracción del aparato comercial. Los gastos de ventas y distribución se redujeron de COP 6.912 millones en 2022 a apenas COP 2.008 millones en 2024, una reducción del 71% en dos años. Esta medida, aunque necesaria para preservar caja en el corto plazo, tuvo un efecto perverso: al retirar presencia comercial, la empresa aceleró la pérdida de cuota de mercado. En un negocio donde la visibilidad en el punto de venta y la frecuencia de contacto con el cliente son determinantes, reducir drásticamente la fuerza de ventas equivale a ceder terreno al competidor.

El segundo pilar fue la racionalización administrativa. Los gastos administrativos cayeron de COP 3.276 millones en 2022 a COP 2.921 millones en 2024, sugiriendo reducciones de personal de back-office, renegociación de contratos de servicios y reducción de gastos generales. Si bien prudente, esta medida fue insuficiente para compensar la caída de ingresos.

El tercer pilar fue la gestión de la deuda financiera. La compañía siguió contrayendo crédito (COP 2.620 millones en nuevos préstamos en 2024, frente a COP 2.212 millones en reembolsos) para financiar su operación corriente, lo que incrementó la carga financiera (gastos financieros de COP 415 millones en 2024) y agotó el espacio de endeudamiento. Esta dependencia del crédito para financiar pérdidas operativas es, en esencia, la acumulación de deuda para diferir una insolvencia inevitable.

8.3 Las omisiones estratégicas críticas

KapitalPaper entiende perfectamente que cualquier análisis retrospectivo sobre decisiones empresariales en medio de una crisis debe hacerse con humildad. Los directivos de Santa Elena enfrentaron una situación inédita, con variables que cambiaban semana a semana, por tanto, no implican un juicio sobre las capacidades de la administración, que operó en condiciones de alta incertidumbre.

El análisis revela tres omisiones estratégicas incidentales. Una primera lectura sugiere la ausencia de una estrategia de precios activa. Los datos muestran que los precios de venta no se ajustaron al ritmo del alza de costos, ya sea por decisión comercial o por restricciones del mercado. El colapso del margen bruto del 43% al 22% en dos años indica que los precios de venta se congelaron mientras los costos escalaban, posiblemente por temor a perder clientes en un contexto de alta sensibilidad al precio postpandemia.

Un segundo factor crítico fue la limitada diversificación de canales. La dependencia de canales físicos tradicionales, sin desarrollo paralelo de venta online, aplicaciones de delivery o acuerdos con plataformas digitales de distribución de alimentos (Rappi, iFood, Merqueo), dejó a la empresa sin alternativas cuando el flujo de consumidores a puntos de venta presenciales se contrajo.

Un tercer elemento, que diversos analistas consideran estratégicamente relevante, es el momento en que se solicitó la reorganización. La empresa solicitó la reorganización el 27 de noviembre de 2024. En Colombia, la Ley 1116 ofrece una herramienta poderosa para reestructurar pasivos, pero su uso oportuno enfrenta barreras culturales y de información. El caso de Santa Elena ilustra cómo muchas empresas medianas acuden a esta figura cuando ya el deterioro es profundo, en lugar de hacerlo en etapas tempranas, cuando las opciones de negociación son más amplias. La fecha de solicitud a más de dos años después del inicio de la crisis financiera derivada de la pandemia, en opinión de algunos observadores, pudo haber reducido las opciones de negociación disponibles. Sin embargo, esto es una reflexión de escritorio; en la práctica, las decisiones en crisis nunca son lineales.

8.4 Las lecciones de Santa Elena

El caso de Distribuidora Doña Elena S.A. ilustra con precisión la forma en que una empresa mediana, sólida en reputación, pero frágil en estructura financiera, puede colapsar ante la confluencia de shocks exógenos (pandemia, inflación de insumos importados, depreciación cambiaria) y limitaciones endógenas como la alta dependencia de un canal físico, ausencia de diversificación geográfica y la falta de musculatura financiera para absorber pérdidas transitorias.

La historia de Santa Elena no es la de una empresa mal gestionada en términos artesanales y de calidad, su trayectoria de cuatro décadas da fe de lo contrario. Es la historia de una empresa de la economía artesanal formal que enfrentó las presiones de la economía global sin las herramientas financieras, digitales y logísticas que el nuevo entorno exige. En ese sentido, su experiencia trasciende el caso individual para convertirse en un espejo donde pueden mirarse decenas de operadores similares que hoy operan en el mismo ecosistema.

El sector de productos horneados en Colombia registra en 2025 indicadores medianos de rentabilidad en recuperación (margen neto del 2,42%, ROE del 13,05%) lo que confirma que la industria como tal tiene viabilidad. La pregunta que queda abierta es cuántas marcas con décadas de historia y capital reputacional acumulado terminarán su ciclo en liquidación antes de que el ecosistema financiero, tecnológico y logístico colombiano esté en condiciones de ofrecerles una alternativa real de transformación.

La historia de las empresas antioqueñas está hecha de resurgimientos tras crisis profundas. Que ese tesón se combine ahora con disciplina financiera y una estrategia clara de eficiencia es lo que la sociedad empresarial colombiana espera ver: no un milagro, sino una curva de aprendizaje que, esta vez, sí la traiga de vuelta al escenario competitivo.

Al final del día, los hornos de Santa Elena redujeron su ritmo no por falta de oficio ni por ausencia de alma, sino por el peso acumulado de un mundo que cambió las reglas sin avisar y de una estructura empresarial que, como tantas en Colombia, fue construida para resistir la adversidad de a poco, pero no para sobrevivir al golpe simultáneo de una pandemia, una inflación persistente y un peso colombiano que se devaluó junto con los márgenes.

Lo que queda y persiste no es solo el expediente de un proceso en los registros de la Cámara de Comercio de Medellín: queda una marca con cuatro décadas de reputación acumulada, queda el recuerdo vivo en quienes la disfrutaron, y queda, sobre todo, la pregunta que todo empresario mediano de este país debería hacerse mirando este espejo: ¿estoy construyendo una empresa que solo sabe resistir, o una que también sabe transformarse? Porque el tesón antioqueño, esa virtud que convirtió montañas en caminos y piedras en ciudades, sigue siendo necesario.

Pero hoy ya no es suficiente solo con no rendirse. Hay que saber hacia dónde ir cuando el horno que siempre funcionó deja, de repente, de ser suficiente.