Lo que importa hoy, en cinco minutos.

Las tasas altas en Colombia no son solo culpa del BanRep: el Gobierno también las sube

Uno de cada dos pesos del ahorro colombiano está financiando al Gobierno. El fenómeno tiene nombre técnico, se le conoce como crowding out o desplazamiento y tiene consecuencias muy concretas para cualquier empresario que necesite crédito en Colombia hoy.

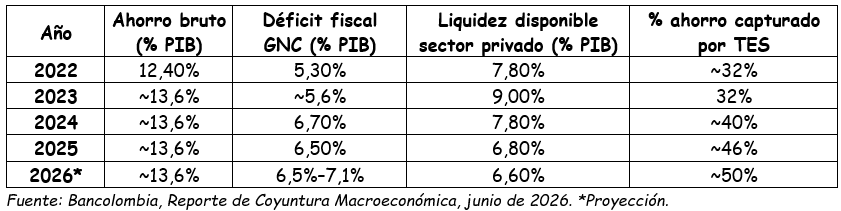

El ahorro total disponible en la economía colombiana se ha mantenido relativamente estable en los últimos años: su participación en el PIB es del 13,6% desde la pandemia. Lo que sí ha cambiado sustancialmente es su destino. Y ese cambio, acumulado año a año, construye el problema más silencioso y grave de la economía colombiana actual.

En cuatro años, la proporción del ahorro nacional capturada por el Gobierno pasó del 32% al 50%. El efecto impacta directamente sobre el sector privado, ya que al reducirse la liquidez disponible del 9% del PIB en 2023 al 6,6% en 2026, el capital se torna escaso y las tasas de interés suben como consecuencia natural de esa escasez.

¿Cómo sube el Gobierno las tasas sin tocarlas? El mecanismo es menos conocido que las decisiones del BanRep pero igualmente poderoso. Cuando el Gobierno gasta más de lo que recauda (déficit fiscal) necesita financiarse. Lo hace emitiendo deuda, es decir, emite Títulos de Tesorería (TES). Para que los inversionistas compren esos títulos en lugar de prestarle dinero al sector privado, el Gobierno debe ofrecerles una tasa de retorno competitiva. Y cuanto más grande es el déficit (con lo cual emite más TES), más alta debe ser esa tasa para atraer compradores. El resultado es una competencia silenciosa entre el Estado y el sector privado por el mismo ahorro disponible. El Estado gana casi siempre: su deuda es más segura y su necesidad de financiamiento no negocia (el gasto ya está comprometido). El sector privado resulta afectado por una simple razón de evaluación de riesgo efectuada por los bancos, los fondos de pensiones y los grandes inversionistas que prefieren comprar TES al 13,2% antes que prestarle a una empresa al mismo costo con mayor riesgo. De esa manera el crédito privado se encarece o simplemente no llega.

Hay dos elementos adicionales que tensionan aún más el escenario. El primero es el desplazamiento que el Gobierno efectúa sobre el sector privado al competir con este en el mercado internacional de capitales. En 2025, el Gobierno obtuvo más de US$10.700 millones mediante emisiones de bonos en dólares y euros, compitiendo directamente con las empresas privadas por ese mismo ahorro externo.

El segundo es la caída sostenida del ahorro nacional de largo plazo. El ahorro de las familias colombianas pasó de representar el 18,6% del PIB en 2005 a apenas el 6,4% en 2025. Para 2026 la proyección es del 2,4%. Son dos fenómenos simultáneos que se refuerzan: el ahorro estructural de las familias viene cayendo hace veinte años y el poco ahorro disponible que queda está siendo capturado en proporciones crecientes por el Estado.

En lo corrido de 2026, las compras netas de TES en el mercado secundario sumaron $38,5 billones, distribuidos así: fondos de pensiones y cesantías, $17,7 billones; carteras colectivas y fondos administrados, $9,4 billones; compañías de seguros y capitalización, $6,6 billones; bancos comerciales, $4,7 billones. Desde 2022, la participación de inversiones en deuda pública dentro de los activos de los bancos creció 2,1 puntos porcentuales hasta el 23,3% del total, mientras la cartera de crédito redujo su participación en 1,5 puntos, quedando en el 62,4%.

El BanRep no actúa solo. Bajar su tasa de referencia al 10% no resuelve el problema del crédito caro en Colombia si el Gobierno sigue absorbiendo el 50% del ahorro disponible a través de TES al 13,2%. Son dos instrumentos que apuntan en direcciones contrarias: uno intenta abaratar el crédito; el otro lo encarece estructuralmente al competir por los mismos recursos. El empresario colombiano que se pregunta por qué el banco le cobra el 20% por un crédito comercial mientras el ahorro de sus trabajadores rinde al 13,2% en TES no está ante una paradoja: está ante la arquitectura institucional que funciona para financiar al Estado. Mientras esa arquitectura no cambie, el sector privado seguirá disputando los remanentes del ahorro en un mercado donde la escasez impone su precio en cada documento de crédito que se suscriba.

La vivienda tocó fondo en 16 años: 7.468 unidades iniciadas en abril y el sector que Colombia eligió como motor de su economía hace 55 años sigue sin respuesta

En 1971, el economista canadiense Lauchlin Currie (ex asesor de Franklin Delano Roosevelt en el New Deal y nacionalizado colombiano) formuló para el gobierno de Misael Pastrana Borrero el plan de desarrollo conocido como Las Cuatro Estrategias. Su tesis central era simple: Colombia necesitaba un sector líder capaz de arrastrar a toda la economía. Currie eligió la construcción de vivienda. La razón era doble: el sector era intensivo en mano de obra no calificada (el perfil mayoritario de la fuerza laboral urbana colombiana) y sus encadenamientos hacia atrás eran extraordinariamente amplios, activando simultáneamente cerámica, acero, madera, electricidad, plomería, transporte y comercio.

Para financiar esa apuesta, se diseñó la Unidad de Poder Adquisitivo Constante para canalizar el ahorro de corto plazo hacia créditos hipotecarios de quince años y que en veinte años de vigencia permitió construir 951.000 nuevas viviendas y acumular 6 millones de cuentas de ahorro, según la Enciclopedia del Banco de la República.

Cincuenta y cinco años después, el Estado colombiano parece haber olvidado esa lección. Los datos de abril de 2026 son la prueba más elocuente de ese olvido.

En abril de 2026 se iniciaron apenas 7.468 viviendas en todo el territorio colombiano (entre proyectos VIS y No VIS), la cifra más baja para ese mes en 16 años. La última vez que el país construyó tan poco en un abril fue en 2010, cuando se registraron 7.573 unidades, según análisis de Corficolombiana. Frente a abril de 2022, cuando se iniciaron 20.256 viviendas, la caída acumulada es del 62% en cuatro años.

El PIB de las edificaciones acumula 10 trimestres consecutivos en terreno negativo, cerrando 2025 con una contracción del 7,5% (peor que la caída del sector minero en el mismo período). Corficolombiana lo describió sin eufemismos: “El sector vivienda inició 2026 con el peor arranque desde que se tiene registro. Los lanzamientos, iniciaciones y ventas registraron fuertes caídas y alcanzaron mínimos históricos, confirmando que el sector no solo permanece en contracción, sino que continúa profundizando su deterioro”.

Las causas estructurales de esta crisis fueron analizadas en profundidad en KapitalPaper: “Treinta años de política de vivienda: muchos decretos y pocos techos” (28 de febrero de 2026).

Detrás de los datos mensuales hay una realidad estructural relacionada con el actual comportamiento demográfico colombiano. En Colombia se constituyen cerca de 370.000 nuevos hogares cada año. El aparato productivo formal apenas logra poner en el mercado menos de 170.000 viviendas. La brecha entre demanda estructural y oferta real es de más de 200.000 unidades anuales, brecha que crece cada mes que el sector permanece paralizado.

Currie lo había calculado ya en 1971: existía un déficit de 650.000 viviendas en 1973 y uno proyectado de 1.300.000 para 1974. Cincuenta años de política habitacional (con sus aciertos y sus fracasos) no han cerrado esa brecha. Pero al desaparecer los instrumentos de gestión (subsidios, tasas accesibles, certeza regulatoria) la brecha se amplía a una velocidad que el mercado solo no puede compensar.

La consecuencia social de esa brecha no es un dato menor: cerca de 787.000 hogares quedaron excluidos del acceso a vivienda VIP y VIS en 2026 por el incremento del salario mínimo que elevó el precio máximo de la VIS, encareciendo su acceso en un contexto donde los ingresos reales no crecen al mismo ritmo.

Así las cosas, el próximo presidente tiene aquí su primera prueba empresarial concreta, con fecha y con una métrica clara. La demanda acumulada de 200.000 hogares por año que no encuentran vivienda formal es el combustible más poderoso que puede tener una política de reactivación. Los constructores no necesitan más que certeza: certeza sobre el subsidio, sobre la tasa y sobre las reglas del juego a 24 meses.

Colombia ya solucionó este problema una vez. Lo hizo en 1971, con un economista canadiense, un plan de cuatro estrategias y un instrumento de ahorro llamado UPAC. La solución no requiere originalidad: requiere voluntad política y comprensión del mecanismo. Las dos siguen siendo necesarias hoy. Y las dos siguen estando ausentes.

¿Qué tiene ISA que no tiene Ecopetrol?

En una semana cargada de noticias difíciles, hay una historia que merece el mismo espacio que los diagnósticos de crisis.

ISA Energía puso en operación el proyecto Piraquê en Brasil 16 meses antes de lo previsto. La obra demandó una inversión cercana a los US$800 millones y fue entregada con esa anticipación frente a la fecha establecida por la Agencia Nacional de Energía Eléctrica de Brasil —ANEEL—, según el comunicado oficial de la compañía cubierto por El Colombiano, La República y Valora Analitik.

Para dimensionar el hecho: Piraquê integra más de 1.100 kilómetros de circuitos de líneas de transmisión, ocho subestaciones y 2.250 MVA de transformación que fortalecen el flujo de energía desde el norte de Minas Gerais hacia los principales centros de consumo del sureste brasileño. Es uno de los proyectos de transmisión eléctrica más relevantes en ejecución en Brasil y un habilitador concreto de la transición energética en ese país. Gabriel Jaime Melguizo, vicepresidente de Transmisión de Energía de ISA, señaló que el logro “no solo demuestra la capacidad de ejecutar proyectos de alta complejidad con excelencia, sino que también acelera el cumplimiento de metas estratégicas hacia 2040.”

ISA es filial de Ecopetrol y, por tanto, del Estado colombiano. Eso significa que mientras Ecopetrol acumula en 2026 una crisis de gobernanza con imputación penal a su presidente, renuncia de un miembro de junta, rebaja de calificación crediticia por Moody’s a Ba2 y flujo de caja libre negativo proyectado para dos años consecutivos, su filial de infraestructura entrega un proyecto de US$800 millones con 16 meses de anticipación en el mercado de transmisión eléctrica más competitivo de América Latina. Dos empresas del mismo holding estatal. Resultados radicalmente opuestos.

La pregunta es por qué Ecopetrol no logra hacer lo mismo con su propia gestión.

La respuesta es independencia de gestión, foco operativo y ausencia de interferencia política en las decisiones técnicas. Esa diferencia es la lección más valiosa que el debate sobre la gobernanza corporativa en Colombia debería estar procesando.