La rendición de cuentas de EPM: Dos realidades develadas

Ayer, 7 de mayo, desde las 10 de la mañana y en directo por sus redes sociales, el Grupo EPM (la empresa pública más grande de Colombia y una de las más importantes de América Latina) presentó su rendición de cuentas de gestión 2025 ante la ciudadanía. No era un trámite formal: era el balance de una empresa que se encuentra fuertemente incrustada en el alma antioqueña, que produce buena parte de la energía del país, pero, que tiene una fractura operativa sin resolver en la Costa Caribe.

Los números del primer trimestre de 2026 que antecedieron el evento fueron sólidos. El Grupo EPM generó ingresos consolidados de $9,1 billones, un EBITDA de $2,7 billones y una utilidad neta de $2,4 billones. Por su parte, EPM como entidad registró ingresos de $4,2 billones, un EBITDA de $2 billones y una utilidad neta de $1,2 billones. En ambos casos, la disminución en ingresos fue moderada y de comportamiento similar, lo que confirma un entorno desafiante.

La diversificación geografía del grupo resulta un aspecto llamativo. Según el gerente general John Maya Salazar, esta composición diversificada permite compensar variaciones sectoriales y responder con resiliencia a escenarios operativos cambiantes. La evidencia de esta estrategia se demuestra en los resultados de dicha diversificación: Colombia aporta el 82% del EBITDA del grupo, Guatemala el 7%, Chile el 5%, Panamá con 4%, El Salvador con 1% y México y Bermudas con el 1% restante.

Otro aspecto relevante es la capacidad de irrigar su capacidad de generar ingresos a través de la estructura institucional. En efecto, En el primer trimestre de 2026, el Grupo EPM generó un valor agregado de $6,1 billones. De ese total, $818.000 millones se transfirieron al Estado y a las comunidades mediante impuestos, tasas, contribuciones y programas de impacto social, mientras que $783.000 millones se destinaron a respaldar el pago de los empleados. Es una clara demostración que el valor generado por EPM trasciende sus cifras corporativas.

Especial atención deparó el abordaje de Hidroituango. EPM informó que Hidroituango opera conforme a normas, monitorea en tiempo real, mitiga crecientes y prioriza la seguridad y el cumplimiento ambiental. Superado un pasado de inestabilidad y cuestionamientos, este activo estratégico representa ahora el principal argumento de la organización para validar su competencia en el desarrollo de grandes infraestructuras.

Sin embargo, el tema más espinoso de la rendición de cuentas fue el de Afinia, la filial que opera en la Costa Caribe. El gerente Maya destacó en la rendición que varias empresas del mundo que han llegado a operar en la Costa Caribe se han ido, y señaló que en parte responde al tipo de usuario, marcando un paralelo estructural entre EPM y Afinia y las diferencias tanto en su operación como en el contexto en el que atienden a sus usuarios. Una declaración que no pasó desapercibida y que abre un debate incómodo sobre si el problema de la Costa es cultural, regulatorio o de gestión, o las tres cosas a la vez.

Quedó claro que Afinia es otra cara del grupo. La que opera en la Costa Caribe, donde la cartera vencida supera los $1,5 billones, donde los cortes de luz son cotidianos y donde las empresas del mundo, y en este punto resuenan nuevamente las palabras del gerente Maya, estas llegan y se van. Una frase que, leída con cuidado, dice mucho más de lo que parece: el problema de Afinia no es solo deuda; es un modelo de negocio que afronta una realidad social que ninguna tarifa ni ningún plan de recuperación de cartera ha podido resolver.

La realidad de Afinia genera un contraste difícil de ignorar. Mientras los negocios en Colombia aportan el 82% del EBITDA del Grupo EPM, y la operación local genera ingresos y utilidades sólidas, la región donde más colombianos viven en condiciones de vulnerabilidad energética es precisamente donde la empresa tiene sus mayores pérdidas operativas.

El debate de fondo es si Afinia es un problema de EPM, un problema del Estado o un problema estructural que ninguna empresa (pública o privada) puede resolver sola. La deuda de Air-e con las empresas generadoras ya supera $1,5 billones, y la próxima temporada seca presiona al sistema eléctrico en medio de la alta dependencia hídrica de la Costa. Dos sistemas de distribución en crisis simultánea, en la región con mayor rezago energético del país.

Lo que la rendición de cuentas de ayer dejó claro para KapitalPaper es que EPM es demasiado importante para fallar, demasiado compleja para simplificarla y demasiado pública para atreverse a responder una pregunta simple: ¿cuánto más puede aguantar Afinia antes de que el problema de la Costa se convierta en el problema de toda la empresa?

El banano y la palma opacan al petróleo: Colombia exportó US$13.800 millones en el primer trimestre, y el agro se roba las miradas

Colombia cerró el primer trimestre de 2026 con datos en exportaciones que sorprendieron a todos. La historia detrás de los números es más interesante que el simple titular de crecimiento.

De acuerdo con el DANE, en el periodo enero-marzo de 2026, las exportaciones de Colombia fueron US$13.809,5 millones y registraron un aumento de 15,5% frente al mismo periodo de 2025. El crecimiento fue impulsado por una mezcla inusual de protagonistas: el sector minero-energético de siempre, más un oro que no para de subir y un sector agropecuario que está abordando un rol revitalziado en la canasta exportadora del país.

El sector extractivo creció un 5,4%, alcanzando los US$5.097,8 millones gracias al sólido desempeño del carbón (19,4%) y el petróleo (1%). Este repunte fue especialmente marcado en marzo, con un crecimiento cercano al 25% debido a las limitaciones globales de suministro tras el cierre del estrecho de Ormuz.

Pero el dato que verdaderamente sorprende está en el campo. Las exportaciones del grupo de productos agropecuarios, alimentos y bebidas llegaron a US$3.980,9 millones y presentaron un crecimiento de 8,1% frente al mismo periodo de 2025, resultado principalmente del aumento de ventas de bananas frescas o secas (108,2%) y aceite de palma y sus fracciones (78,9%), que contribuyeron en conjunto con los mayores puntos porcentuales de ese grupo. El banano, un producto que muchos consideraban maduro en su curva de crecimiento, duplicó sus ventas al exterior en tres meses.

Paralelo a esos resultados el oro no monetario se alza como el gran protagonista oculto con un salto del 148,5%.

Sin embargo, el optimismo se ve empañado por señales de alerta:

La crisis del café: El grano, símbolo histórico del país, sufrió una caída del 26,6%.

Manufacturas estancadas: El sector retrocedió un 1,1%, evidenciando la dificultad de exportar productos con mayor transformación.

Concentración de destinos: Estados Unidos reafirma su dominio como principal cliente, captando el 27,4% de las ventas.

Para Kapitalpaper, Colombia sigue arrastrando una tradición exportadora centrada en materias primas y unas pocas mercancías de escaso valor agregado. Los intentos de diversificación han sido esporádicos, y aunque productos como la palma, el aguacate o el banano han ganado protagonismo en la canasta exportadora, no logran modificar su patrón de fondo. Estos bienes dependen críticamente de su elasticidad precio y del grado de sustituibilidad frente al consumidor final, lo que somete la generación de divisas a las fluctuaciones de los precios internacionales. De allí que la historia exportadora colombiana se asemeje a un péndulo: ciclos de expansión y contracción determinados no por aumentos en cantidades, sino por la escasa diversificación de bienes transables. Precisamente, una canasta más diversa sería un mecanismo eficaz para amortiguar los riesgos geopolíticos y climáticos que afectan el comercio mundial.

TECNOGLASS (NYSE: TGLS): Una empresa que rompe récords… con una acción que habla otro idioma

Barranquilla / Nueva York | jueves, 7 de mayo de 2026

Ayer, 7 de mayo, Tecnoglass reportó ingresos de US$249 millones en el Q1 FY2026, un nuevo récord. Y, sin embargo, la acción (NYSE: TGLS) cotiza alrededor de los US$50, más del 55% por debajo de su máximo histórico de US$90,34 alcanzado apenas once meses atrás.

Ese contraste genera la pregunta central de este artículo: ¿cómo puede una empresa de Barranquilla que no para de batir récords, ver su valoración bursátil comportarse de esa manera? Entender por qué es entender cómo funciona el mercado de valores en el siglo XXI.

El desempeño financiero 2025: lo que dicen los estados financieros

La historia del Q1 FY2026 no puede leerse sin su contexto inmediato. El año 2025 fue, en términos de operación, el mejor en la historia de Tecnoglass. Esto está documentado en el comunicado de prensa oficial ante la Securities and Exchange Commission (SEC) del 26 de febrero de 2026, reproducido por diferentes medios de comunicación colombianos en sus ediciones de ese día.

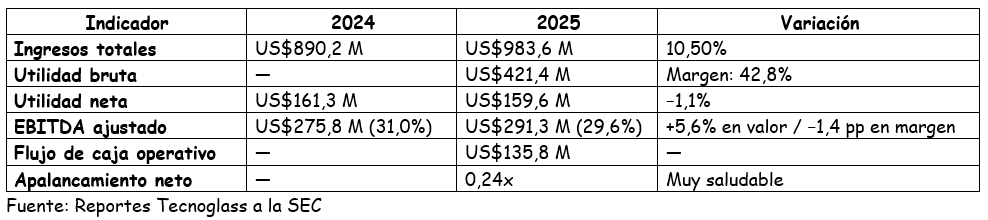

Los ingresos totales de 2025 llegaron a US$983,6 millones, un crecimiento del 10,5% sobre los US$890,2 millones de 2024. La utilidad bruta fue de US$421,4 millones con un margen de 42,8%. La utilidad neta cerró en US$159,6 millones, equivalente a US$3,42 por acción diluida. El EBITDA ajustado anual alcanzó US$291,3 millones, equivalente al 29,6% de los ingresos. El apalancamiento neto fue de apenas 0,24 veces deuda neta sobre EBITDA, y la liquidez total al cierre del año estuvo cerca de US$465 millones. La empresa también retornó capital a sus accionistas con recompras por US$118 millones y dividendos por US$28,1 millones durante el año.

Sin embargo, hay una señal de alerta que pasa desapercibida entre los titulares de récord, documentada por medios especializados en sus coberturas del 26 de febrero: la utilidad neta de 2025 fue US$159,6 millones frente a US$161,3 millones de 2024, una reducción del 1,05% pese al crecimiento de ingresos del 10,5%. Y el EBITDA ajustado, aunque creció en valor absoluto, cayó en margen: del 31,0% en 2024 al 29,6% en 2025. Es decir, más ingresos, pero con márgenes en retroceso.

El detalle trimestral revela por qué el mercado comenzó a inquietarse. Según Investing.com en su cobertura de ese 26 de febrero, el Beneficio por Acción (BPA) del cuarto trimestre fue de US$0,63, incumpliendo la previsión de US$0,85 en un 26%. El EBITDA ajustado del Q4 fue de US$62,2 millones, equivalente al 25,4% de los ingresos, frente al 33,1% del mismo trimestre del año anterior, según datos confirmados por medios especializados. La utilidad neta del Q4 cayó 44,5%. La reacción del mercado ese mismo día fue una caída de la acción del 9,64%, cerrando a US$49,10.

La causa de la compresión de márgenes estuvo bien identificada en el comunicado oficial: costos del aluminio en niveles récord, salarios al alza en Colombia tras el aumento del salario mínimo del 23,7% decretado por el gobierno Petro, y el efecto desfavorable de la revaluación del peso colombiano sobre los costos de producción expresados en dólares. Una combinación de factores domésticos y globales que ninguna expansión de ingresos pudo compensar del todo.

El cuadro comparativo 2024 vs 2025 es el siguiente:

El comportamiento bursátil: cronología verificada

La trayectoria de TGLS en los últimos doce meses, reconstruida a partir de datos de NYSE, es la siguiente:

Mayo 2024 (US$45): La acción cotiza alrededor de US$45. Los resultados del Q2 2024 (ingresos récord del segmento residencial por US$95,7 millones e ingresos totales de US$219,7 millones) impulsan la acción hacia US$70. Los medios especializados registraron el 2 de octubre de 2024 que TGLS alcanzó entonces un máximo histórico de US$69,79, impulsado por la cartera de pedidos récord de aproximadamente US$1.000 millones.

Junio 2025 (US$90,34): Máximo histórico absoluto alcanzado el 6 de junio. El mercado descontaba un año 2025 con márgenes en expansión que luego no se materializaron.

Agosto 2025 (US$74): El Q2 2025 reportó ingresos récord de US$255,5 millones con crecimiento del 16,3%, pero la acción cayó 5,08% hasta US$74,35. Primer síntoma del fenómeno “sell the news”: los resultados eran buenos, pero el mercado esperaba más expansión de márgenes.

26 de febrero 2026 (US$49): Presentación de resultados anuales 2025. Pese a los ingresos récord de US$983,6 millones, el BPA del Q4 quedó 26% por debajo de las expectativas. La acción cayó 9,64% ese día hasta US$49,10.

9 de abril 2026 (US$44 y cayendo): La Casa Blanca aplica un arancel del 10% sobre ventanas de aluminio terminadas bajo la Sección 232. Tecnoglass emite un comunicado oficial ante la SEC recortando su guía de EBITDA ajustado para 2026 desde un rango de US$265–305 millones a US$225–245 millones: un golpe de US$50 millones al punto medio. Ajuste que provocó una caída de la acción del 4,08% en el periodo de negociación que ocurre después de que la bolsa de valores ha cerrado oficialmente (after hours). La acción tocó nuevos mínimos de 52 semanas, llegando a US$40,53 en días posteriores.

7 de mayo 2026 (hoy, US$50): Q1 2026 con ingresos de US$249 millones supera consenso. La acción recupera terreno hacia los US$50, según El Tiempo en su cobertura de hoy. El precio objetivo de analistas se ubica entre US$62 y US$70: DA Davidson recortó su objetivo desde US$80 a US$70, mientras Simply Wall St registra un consenso de analistas que anticipa un alza del 44,9% desde los niveles actuales.

Análisis de correspondencia

La subida de la acción hacia el máximo de US$90,34 en junio 2025 fue consistente con los mejores fundamentales de la empresa hasta ese momento: el Q1 2025 había entregado EBITDA ajustado con margen del 31,6% (el más alto en años) y EPS que superaron ampliamente el consenso, según el comunicado de prensa oficial de Tecnoglass ante la SEC. El mercado extrapoló esa trayectoria y le asignó un múltiplo alto, lo cual resultaba coherente.

La caída posterior al Q4 2025 también fue consistente: cuando los números reales llegaron (BPA US$0,63 vs US$0,85 esperado, EBITDA trimestral cayendo de 33,1% a 25,4% de margen) el mercado reaccionó con dureza. Fue una corrección lógica a una expectativa que no se cumplió.

El soporte que mantiene la acción por encima de US$39,53 también tiene correlato fundamental: el backlog (cartera de pedidos) de US$1.360 millones reportado hoy en el Q1 2026, con visibilidad hasta 2027, le pone un piso a la valoración. Ese dato, confirmado en el comunicado ante la SEC, es el activo más poderoso que tiene la empresa para defender su cotización.

Donde hay inconsistencia aparente y cómo se explica

La inconsistencia más visible es esta: una empresa que bate récords de ingresos trimestre tras trimestre pierde más del 55% de su valor bursátil en once meses. La explicación no está en los estados financieros sino en tres variables que los estados financieros no pueden capturar por sí solos:

Primera variable - compresión de márgenes: El mercado no premia ingresos; premia márgenes y ganancias por acción. El EBITDA ajustado pasó del 31,6% en Q1 2025 al 24,7% en Q1 2026, según el comunicado de prensa de ayer 7 de mayo. Esa compresión de casi siete puntos porcentuales en el margen es lo que realmente explica la caída, no el volumen de ingresos.

Segunda variable – la sorpresa arancelaria: El 2 de abril de 2026, la Casa Blanca amplió los aranceles de la Sección 232 para incluir ventanas de aluminio terminadas. Tecnoglass y otros exportadores de ventanas de aluminio quedaron sujetos a un arancel del 10% que no estaba contemplado en ninguna proyección. El CFO Santiago Giraldo confirmó en un comunicado reproducido por diversos medios, que el impacto neto es de US$50 millones sobre el EBITDA de 2026, y que espera neutralizarlo completamente en 2027.

Tercera variable — concentración geográfica: Tecnoglass genera el 95% de sus ingresos en Estados Unidos, dato confirmado por el propio comunicado ante la SEC. Esa concentración convierte cada decisión arancelaria de Washington en un evento de riesgo directo para la acción, independientemente de lo bien que opere la planta de Barranquilla.

Conclusión

Los estados financieros de Tecnoglass cuentan la historia de una empresa extraordinaria: fundada en Barranquilla en 1983, hoy es el segundo fabricante de vidrio más grande que sirve al mercado estadounidense y el mayor transformador de vidrio arquitectónico de América Latina, con un complejo industrial de 5,8 millones de pies cuadrados y productos instalados en el One Thousand Museum de Miami, la Salesforce Tower de San Francisco y el Aeropuerto El Dorado de Bogotá, entre otros.

La inconsistencia aparente que intentamos reflejar en el título de este artículo se resuelve entendiendo que los estados financieros miden el pasado y el presente, mientras que el mercado bursátil descuenta el futuro. Y el futuro de Tecnoglass hoy depende menos de lo que ocurra en su planta de Barranquilla que de lo que decida el gobierno de los Estados Unidos sobre sus aranceles al aluminio.

Los analistas que cubren la acción ven un precio objetivo medio de US$57 a doce meses, con potencial del 33,9% desde los niveles actuales. Si los ajustes de precio se transmiten al mercado sin pérdida de participación, si la automatización reduce costos como proyecta la dirección y si el entorno arancelario no empeora, los estados financieros de 2027 deberían darle la razón al pronóstico y no al mercado de hoy. Pero entre el “debería” y el “ocurrirá” hay un margen de incertidumbre que, en Wall Street, siempre tiene un precio.

El mercado bursátil cuenta una historia diferente, pero no contradictoria. TGLS no cae porque la empresa esté mal: cae porque el riesgo de política comercial la expone de manera que ningún estado de resultados puede anticipar, porque los márgenes se comprimieron cuando el mercado esperaba expansión, y porque el Q4 2025 decepcionó en los Beneficios Esperados por Acción (EPS) de forma material.

La brecha entre el precio actual (US$50) y el precio objetivo de los analistas (US$62–US$70) refleja exactamente ese riesgo que los modelos de fundamentales valoran con dificultad: la incertidumbre sobre si los ajustes de precio que Tecnoglass implementó en mayo serán aceptados por el mercado estadounidense sin pérdida de participación. Si lo son, los estados financieros de 2027 les darán la razón a los analistas. Si no, la acción seguirá hablando en un idioma diferente.