Empresas que sobreviven a gobiernos

La carta de navegación de empresas colombianas en tiempos de incertidumbre

En economía, existe un campo de estudio que aborda la estructura institucional de las sociedades, ese campo es la teoría económica institucional, y en ella se estudian las “reglas de juego”, que no son otra cosa que las normas formales e informales que rigen una sociedad. Hoy ese campo cobra importancia. Colombia atraviesa un periodo de redefinición de estas reglas: cambios en la política monetaria, reformas estructurales en trámite como las de salud y seguridad social y una alta tensión entre la Casa de Nariño y el Banco de la República (con tasas que se mantienen en el 11,25%). Mientras que en el sector externo la inestabilidad geopolítica se transmite a través de una red de vasos comunicantes a todos los actores del mercado.

Ante este escenario de incertidumbre, surge una pregunta crítica para la gerencia: ¿Cómo proteger el valor de la empresa cuando el entorno es volátil?. La respuesta de los gigantes del mercado local es unánime: Institucionalidad Privada.

KapitalPaper ha elegido cuatro actores clave del ecosistema empresarial colombiano que están redefiniendo sus estrategias en ese entorno de cambios estructurales y que bien merecen ser analizados y entender cómo y a través de qué tipo de decisiones han logrado navegar en un entorno como el colombiano.

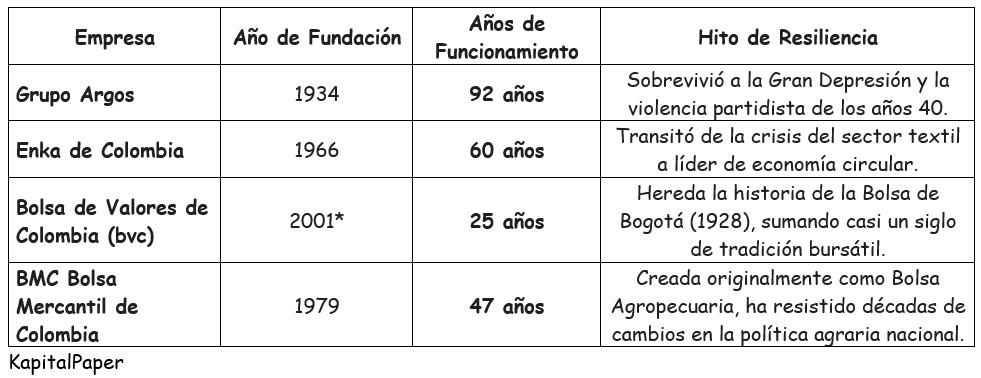

El Grupo Argos protagoniza en los últimos años una profunda reestructuración que pretende enfocar al grupo en un 100% en infraestructura y materiales, luego de una impresionante creación de valor de $12 billones en dos años. Enka de Colombia, por su parte, se consolida en la economía circular con una visión audaz de duplicar su capacidad de reciclaje. La Bolsa de Valores de Colombia (BVC) registra un extraordinario repunte del 49,90% en 2025 y la Bolsa Mercantil de Colombia (BMC) casi duplica su dividendo por acción en un año.

Estas decisiones tienen implicaciones directas para los mercados colombianos y generan en espectadores, analistas e inversores la pregunta: ¿cómo lo hicieron?

Estas empresas no son nuevas, son actores importantes en la arquitectura empresarial desde hace años:

Su permanencia en el ecosistema empresarial colombiano nos lleva a entender que estamos ante organizaciones resilientes, producto del manejo de la incertidumbre en los momentos de crisis. Por tanto, el aprendizaje que obtuvieron forjó un carácter y ese aprendizaje no se obtiene precisamente en los manuales de derecho.

Sin embargo, en esa historia, existieron dos momentos en los cuales entendieron que debían reformular el camino a seguir y definir la nueva forma de gobernanza al interior de cada una de ellas para con un grado razonable de riesgo, asegurar su permanencia en el mercado. Esas decisiones, que no tienen un orden específico, trascendían las dimensiones de lo financiero, lo comercial o lo técnico en su quehacer y a pesar del riesgo de ese momento, hoy pueden mirar atrás y seguir aportando al país.

Cada empresa tuvo un catalizador distinto:

Grupo Argos (La Crisis del 98 y el “Enroque”): Durante décadas, Argos fue sinónimo exclusivo de cemento en Colombia. Aunque ya era un gigante, el cambio de mentalidad radical ocurrió tras la crisis financiera de finales de los 90. El GEA (Grupo Empresarial Antioqueño) entendió que para evitar tomas hostiles y sobrevivir a la apertura económica, no bastaba con ser dueños; necesitaban estándares internacionales de transparencia que atrajeran a fondos extranjeros.

El año 2012 fue el año de la gran transformación corporativa. Se realizó la escisión de los activos de cemento hacia una nueva filial (Cementos Argos) y la matriz se transformó oficialmente en Grupo Argos, una compañía holding de infraestructura.

Esto permitió separar el riesgo operativo del cemento de la estrategia de inversión en energía (Celsia) y concesiones (Odinsa), al entender que el ciclo del cemento es volátil y que el verdadero valor estaba en controlar toda la cadena de la infraestructura (energía con Celsia, concesiones y aeropuertos con Odinsa). Pero, aun así, mantiene el cemento como su columna vertebral, pero ahora bajo una plataforma simplificada y globalizada (Argos Materials en EE. UU.).

Enka de Colombia (La Ley 550 y la Reinvención): Su metamorfosis representa uno de los pivotes estratégicos más audaces de la industria nacional: la transición de una textilería tradicional hacia una potencia de economía circular y tecnología química.

Golpeada por la apertura económica de 1991 y asediada por la competencia asiática que la llevó al borde de la quiebra, la única vía era acogerse a la Ley 550 mediante un proceso de reestructuración de deuda. Ese momento de crisis la situó en la disyuntiva de: o seguir fabricando hilo (un commodity sin margen) o buscar su nuevo nicho de mercado. Ante la inviabilidad de competir en el mercado de commodities textiles, la compañía aprovechó su ADN técnico en polimerización para encontrar en el reciclaje de PET su nuevo mercado.

Ese giro estratégico la llevó a transformar un pasivo ambiental en el motor de su rentabilidad. Enka sofisticó su estructura mediante el uso de botellas recicladas para crear fibras de alto valor para marcas globales y consolidó su liderazgo en nichos de alta ingeniería, como la lona para llantas. Hoy, con el procesamiento de más de 6 millones de botellas diarias, la empresa ha construido un blindaje institucional donde la sostenibilidad no es solo una narrativa, sino el activo estratégico que garantiza su permanencia en el mercado de valores.

Bolsa de Valores de Colombia (La Fusión): Fue el resultado de la unión de las bolsas de Bogotá, Medellín y Occidente en el año 2001. El momento clave fue la comprensión de que un mercado fragmentado y “parroquial” no sobreviviría a la globalización.

El Segundo Giro lo efectúa en el año 2021, cuando da el paso definitivo hacia el fortalecimiento regional con el acuerdo para la creación de NUAM Exchange. Este movimiento buscó integrar los mercados de Colombia, Chile y Perú para competir a escala global y mitigar el riesgo de liquidez del mercado colombiano. Este blindaje es su propia razón de ser: ser el árbitro con reglas de juego inmutables.

BMC (La Transición a la Economía de Mercado): Su momento clave fue su transformación de Bolsa Agropecuaria a Bolsa Mercantil en el año 2010. Este cambio nominal marcó el giro estratégico hacia la gestión de nuevos mercados no agropecuarios. A partir de allí, se consolidó como el Gestor del Mercado de Gas Natural, alejándose de la dependencia exclusiva de los ciclos de cosecha y precios agrícolas.

¿Hacia dónde giraron?

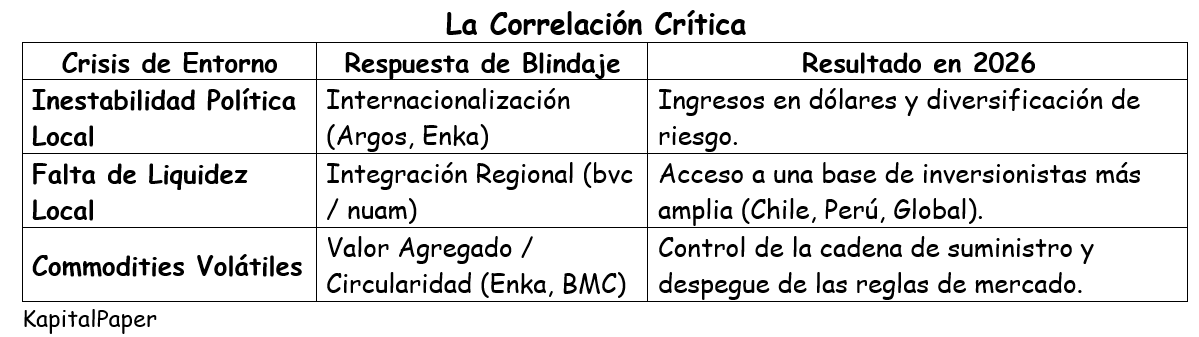

Grupo Argos: La Desconexión del Riesgo Local

Grupo Argos no solo construye infraestructura; ha construido una ventaja estructural mediante la diversificación geográfica. Su estrategia de fortalecer la plataforma en EE. UU. y simplificar su estructura en Colombia es el ejemplo perfecto de protección. Al mover su centro de gravedad hacia mercados con reglas de juego más estables, protegen el patrimonio de sus accionistas frente a la devaluación y el ruido político doméstico.

Enka de Colombia: De la Resiliencia a la Sostenibilidad ESG

Enka demuestra que adoptar estándares globales, es decir, implementar criterios ESG (Ambiental, Social y de Gobernanza), se ha blindado financieramente: su transparencia le permite acceder a capital de fondos de inversión que exigen estándares que superan cualquier regulación local. Su dividendo extraordinario en 2026 es el resultado de una casa en orden.

BVC y BMC: La Transparencia como Activo

La Bolsa de Valores de Colombia (a través de nuam) y la Bolsa Mercantil operan bajo una premisa: la confianza es el único producto que venden. Su defensa radica en la creación de ecosistemas donde las reglas son inamovibles, independientemente de quién esté en el poder. La BMC, con su eficiencia operativa y su rol en el sector gasífero, demuestra que ser “el gestor neutral” es la mejor defensa ante la intervención estatal.

¿Cuál es la enseñanza en estas reinvenciones empresariales?

Para KapitalPaper, la reinvención no es un cambio cosmético, es un cambio de paradigma productivo. El modelo de Enka, por ejemplo, no solo es replicable, sino que es la única salida viable para sectores como el calzado, la marroquinería y las manufacturas tradicionales frente a la hegemonía de los costos asiáticos. Empresas, por ejemplo, de calzado en Santander o la marroquinería en Bogotá deben girar hacia el desarrollo de biomateriales o cueros sintéticos de base vegetal (piña, hongo, nopal). La competencia asiática gana en volumen, pero Colombia puede ganar en materiales de nicho y trazabilidad. El fondo de este cambio es entender la realidad: Asia domina la economía de escala (producir mucho y barato). Colombia debe dominar la economía de ciclo cerrado.

Si una empresa de calzado, para seguir con el ejemplo, pero que puede aplicarse a muchas otras, implementa un sistema de “recogida y reciclaje” de sus propios productos para reincorporar a nueva producción, no solo reduce costos de materia prima a largo plazo, sino que crea un escudo reputacional. El consumidor global está dispuesto a pagar un sobreprecio por un producto que no termina en un río.

El modelo que Enka nos enseña es que la industria colombiana no muere por la competencia extranjera, sino por el apego a procesos obsoletos. El blindaje institucional, sumado a la audacia de cambiar el ‘qué’ hacemos por el ‘cómo’ lo hacemos, es la fórmula para la permanencia.

¿Cómo llegaron esas empresas al cómo?

Estas empresas no lograron estos giros estratégicos por sí solas, lo lograron mirándose a sí mismas, entendiendo que el contexto tanto nacional como externo, cambiaba a velocidades superiores a su propia comprensión gerencial, muchas veces en cabeza de su fundador como sucede en muchas organizaciones empresariales colombianas.

El paso de un “fundador o gerente omnipotente” a una “junta profesional” no es un proceso administrativo, es una ruptura cognitiva. Y resulta crucial entender que ese paso no es otra cosa que una renegociación del poder impulsada por eventos críticos.

KapitalPaper aborda el “momento de quiebre” y el proceso que vivió cada una de estas organizaciones para vencer los sesgos de control pasado.

Enka de Colombia: La Junta como Condición de Rescate (2002)

Enka nació en 1964 como un joint venture (empresa conjunta) entre: AKZO (Algemene Kunstzijde Unie - AKU): Una multinacional de los Países Bajos, líder mundial en fibras sintéticas y química e Inversionistas Colombianos conformado por un grupo de empresarios vinculados a la industria textil antioqueña (como Fabricato y Coltejer) y al sector financiero regional.

Álvaro Concha Henao fue el primer gerente general y el artífice de la construcción de la planta en Girardota, Antioquia. Bajo su mando, Enka se convirtió en la empresa de fibras sintéticas más importante de la región andina. Lideró la compañía por más de dos décadas, desde su fundación hasta su retiro hasta 1986. Tras la salida de Concha Henao, la empresa enfrentó los retos de la apertura económica de los 90. Fue en el período liderado por gerentes posteriores, cuando se ejecutó el giro hacia la economía circular que analizamos anteriormente.

El Proceso se inicia con la Intervención por Crisis (Ley 550): Enka no eligió voluntariamente una junta independiente; fue una imposición de sus acreedores (bancos y proveedores). El sesgo de “yo sé cómo manejar mi negocio” de administraciones anteriores chocó con la realidad de una quiebra inminente.

Cómo vencieron el sesgo: Para recibir el oxígeno financiero, los dueños tuvieron que aceptar una junta con perfiles financieros y estratégicos externos. El proceso fue una “profesionalización forzada”. Al ver que esta nueva estructura lograba renegociar deudas y salvar la operación, el fundador cedió el control operativo a favor de la supervivencia institucional.

Grupo Argos: El “Enroque” y la Apertura (2004-2012)

Durante décadas, el “Sindicato Antioqueño” funcionó bajo una lógica de confianza entre amigos. Sin embargo, ante la llegada de competidores globales (como Cemex) y fondos internacionales, entendieron que el “sesgo de grupo” podía volverlos lentos.

Cómo vencieron el sesgo: Iniciaron un proceso de “Independencia Progresiva”. Involucraron a miembros de junta que no tenían vínculos históricos con las familias fundadoras, buscando visiones globales. El hito de 2012 fue la culminación de este proceso: pasar de una administración familiar a una estructura de holding donde la Junta es un árbitro de inversión, no un club social.

BMC (Bolsa Mercantil): La Junta como Árbitro de Mercado (2010)

Al ser originalmente agropecuaria, su junta era gremial (representantes de sectores). Pero al querer manejar el mercado de gas, el sesgo de “interés particular” de los gremios ponía en riesgo la neutralidad.

Cómo vencieron el sesgo: Para ser el Gestor del Mercado de Gas, la BMC tuvo que demostrarle al Gobierno y al mercado que su Junta era técnicamente independiente y no respondía a los intereses de un solo productor o comprador. El proceso fue una “reingeniería de transparencia”, donde se reemplazaron los asientos gremiales por asientos de expertos en energía y finanzas.

BVC (Bolsa de Valores de Colombia): La Junta como Consenso de Rivales (2001)

Los fundadores de las bolsas de Bogotá, Medellín y Occidente tenían un fuerte “sesgo territorial” y de competencia. Nadie quería ceder el control.

Cómo vencieron el sesgo: La crisis de liquidez fue tan profunda que la única opción era la fusión. Para que esta funcionara, los antiguos rivales tuvieron que aceptar una Junta Directiva Unificada donde ninguno tuviera el control total. Fue un proceso de “Poder Compartido”, donde la figura del “dueño local” murió para dar paso a la figura del “accionista institucional”.

Lo que estas experiencias nos muestran es el aprendizaje que estas empresas obtuvieron de las crisis y cómo estas evidenciaron la necesidad de realizar cambios profundos en sus modelos de gobernanza.

Esta línea de tiempo prueba que estas empresas no son exitosas por suerte, sino por diseño. Cada vez que el entorno gubernamental o económico en Colombia se volvió hostil, estas organizaciones respondieron construyendo estructuras estratégicas más profundas a través del gobierno corporativo y la expansión de fronteras.

KapitalPaper entrega así a sus lectores no solo un análisis de la historia reciente de estas empresas, sino un manual que ayuda en tiempos de incertidumbre, en donde la mejor estrategia es construir una institución que sea más grande que el problema.

¿Qué pueden aprender las empresas colombianas de estos procesos?

El giro hacia una junta profesional en estas empresas ocurrió bajo tres detonantes:

1. Miedo a la muerte: (Enka, BVC).

2. Necesidad de capital externo: (Argos).

3. Exigencia de neutralidad técnica: (BMC).

En todos los casos, el éxito radicó en convertir el blindaje empresarial en una ventaja competitiva. Para el gerente que lee KapitalPaper, la lección es clara: si los gigantes tuvieron que soltar el control para crecer, una mediana empresa debe hacer lo mismo si no quiere quedar atrapada en los sesgos de su(s) propio(s) creador(es).

Unas líneas atrás mencionábamos que estos giros empresariales que los condujeron hacia la comprensión de la necesidad de un gobierno corporativo implicaban dos rupturas: la ruptura cognitiva y la ruptura de la resistencia cultural.

En efecto, esos dos procesos implican:

1. El quiebre del Sesgo de Exceso de Confianza (Overconfidence Bias)

El fundador suele creer que, si llegó hasta aquí solo, puede seguir solo. Sin embargo, las empresas analizadas vivieron momentos donde la realidad superó su intuición:

El proceso: En casos como Enka, la crisis financiera de 2002 fue el choque de realidad. Cuando el gerente de toda la vida se enfrenta a una posible liquidación, el sesgo de invulnerabilidad se rompe.

Los acreedores y bancos impusieron la Junta como condición. La gerencia y su Junta Directiva entendieron que esa nueva junta no era un estorbo, era un seguro de vida. La junta profesional actúa como el “abogado del diablo” que el fundador, rodeado de empleados que solo dicen “sí”, no tiene.

2. De la “Propiedad” a la “Custodia” (Superando el Sesgo de Dotación)

La gerencia siente que la empresa es “suya” (como un hijo), lo que genera un sesgo de dotación: valora su control por encima del crecimiento real.

Empresas como Grupo Argos entendieron que para ser grandes necesitaban capital externo. Para que un tercero (un fondo de pensiones o un inversionista extranjero) ponga su dinero, exige que la empresa no sea el “juguete” de una persona, sino una institución.

Esa transición se manifiesta en un cambio de mentalidad: Se pasa de la mentalidad de “yo mando porque es mío” a “yo vigilo que esto crezca para todos”. La Junta Directiva nace para proteger los intereses de todos los dueños, no solo del principal.

3. La Junta como Antídoto a la “Ceguera de Taller”

El sesgo de confirmación hace que el fundador solo busque información que respalde sus ideas.

La llegada de miembros externos (como ocurrió en la BMC al diversificarse al gas) trajo visiones que los fundadores no poseían.

Al institucionalizarse el “disenso constructivo”. La idea de una junta surge cuando el líder acepta que no puede saberlo todo. En lugar de contratar empleados que ejecuten, “contrata” mentores (la Junta) que lo desafíen.

¿Cómo vencieron la resistencia cultural?

El proceso para derrotar los sesgos del o los fundadores en estas empresas se resume en tres pasos tácticos:

El Protocolo de Gobierno (Reglas de Juego): Escribieron por anticipado qué puede y qué no puede hacer el gerente. Esto le quita el tinte “personal” a las decisiones.

La Profesionalización del Disenso: Entendieron que una buena junta no es la que aplaude, sino la que hace preguntas incómodas y debe convertirse en cultura: la validación técnica está por encima de la jerarquía.

El Éxito como Evidencia: Una vez que el o los fundador(es) ve que la Junta le ayuda a conseguir créditos más baratos, a evitar errores costosos y a expandirse a otros países, el sesgo de control cede ante el beneficio económico.

¿Cómo se logra el fortalecimiento del Gobierno Corporativo?

El fortalecimiento se alcanza desplazando el poder de decisión de las “voluntades individuales” hacia “procesos institucionales”. Se logra mediante tres pilares:

Independencia de la Junta Directiva: No basta con tener nombres de prestigio; se requiere que más del 50% de los miembros sean independientes (superando el 25% legal en Colombia). Esto evita que la empresa sea utilizada para fines políticos o intereses de grupos económicos específicos.

Profesionalización de Comités: Crear comités de Auditoría, Riesgos y Sostenibilidad que reporten directamente a la Junta y no a la Gerencia General. Esto asegura que los riesgos políticos sean evaluados con rigor técnico.

Sucesión Programada: Establecer reglas claras y públicas para el relevo de altos mandos, evitando la incertidumbre que suele acompañar a los cambios de gobierno nacional.

Estrategias que aseguran el propósito de blindaje

Para KapitalPaper, hemos identificado tres estrategias maestras que estas empresas están aplicando:

Política de Dividendos Predecible: Al establecer una fórmula técnica de dividendos (como lo hizo Enka o Grupo Argos), la empresa protege su flujo de caja de presiones externas y da seguridad al inversionista de que el capital no se malgastará en proyectos de bajo retorno influenciados por coyunturas.

Diversificación Geográfica y de Portafolio: El resguardo definitivo es no tener “todos los huevos en la misma canasta”. Grupo Argos, al fortalecer su operación en EE. UU., logra que sus ingresos en dólares actúen como una cobertura natural contra la devaluación del peso colombiano causada por ruidos políticos locales.

Adopción de Estándares Globales (ESG y nuam): Al integrarse a mercados regionales (como la bvc en NUAM Exchange), las empresas se obligan a cumplir estándares internacionales. Si una empresa cumple con normas de Chile, Perú y Colombia simultáneamente, se vuelve “demasiado institucional” para ser afectada por un cambio regulatorio local aislado.

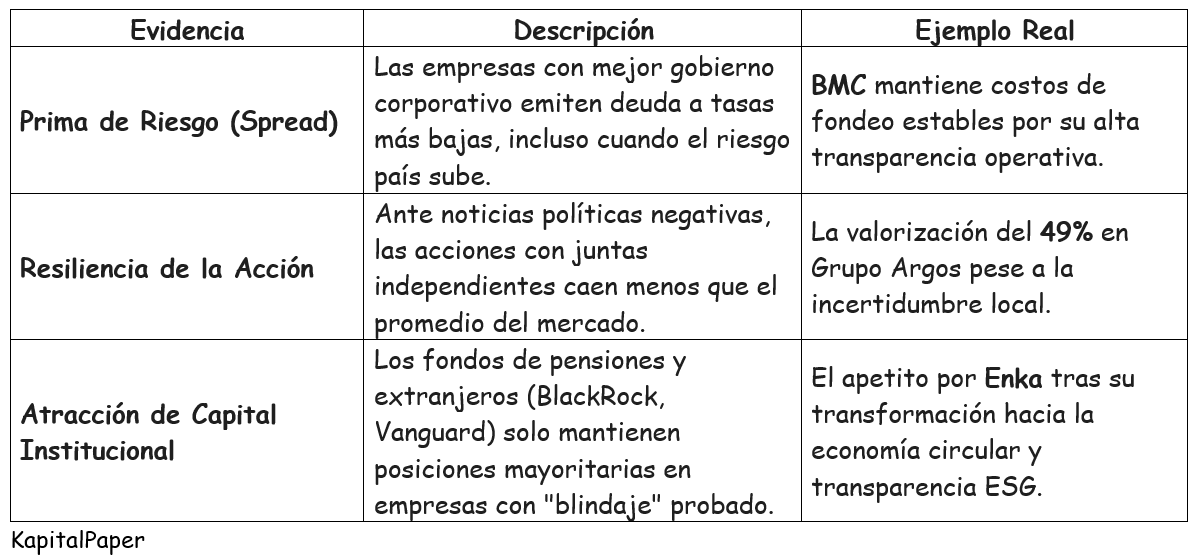

Evidencia del éxito del blindaje: ¿Cómo sabemos que esto funciona? Los indicadores son claros:

La evidencia histórica en Colombia muestra que empresas con gobiernos corporativos débiles (ej. Interbolsa en su momento) colapsan ante la primera crisis de confianza, mientras que las que hoy analizamos han sobrevivido a décadas de conflicto, cambios de régimen y volatilidad cambiaria. Eso es lo que Warren Buffett llama el “economic moat” (el foso institucional) que es una analogía a las defensas de los castillos medievales europeos aplicada al mundo empresarial, pues bien, la decisión de estructurar esquemas de gobiernos corporativos es la defensa cuando se navega en mares impredecibles como los que hoy atraviesa el mundo empresarial colombiano.

¿Este tipo de “blindaje” institucional es aplicable a las empresas medianas en Colombia, o es un lujo exclusivo de las grandes emisoras de bolsa?

Para una empresa mediana (Pyme o Mid-cap), el fortalecimiento institucional no es un lujo, es una estrategia de supervivencia.

1. El blindaje es más crítico para la empresa mediana

A diferencia de Grupo Argos, que tiene un músculo financiero para resistir un choque regulatorio, una empresa mediana es mucho más vulnerable a la volatilidad.

· Acceso a Capital: Para una mediana empresa, el “blindaje” se traduce en bancarización y confianza. Un banco o un fondo de inversión privado (Private Equity) les prestará a tasas mucho más competitivas a una empresa que tiene una junta directiva externa que a una que se maneja discrecionalmente por el dueño.

· Continuidad vs. Personalismo: La mayoría de las medianas en Colombia son familiares. El blindaje aquí significa pasar de la “voluntad del fundador” a un protocolo de familia y una junta profesional. Esto evita que una crisis personal o política del dueño hunda la operación.

2. Estrategias de “Blindaje Low-Cost” para medianas empresas

No se necesita el presupuesto de la bvc para institucionalizarse. Se logra con:

· Consejeros Externos: No se necesita una junta de 7 personas pagadas en dólares. Basta con invitar a dos expertos externos (un financiero y un estratega) que cuestionen las decisiones del gerente. Esto rompe la “ceguera de taller”.

· Transparencia de Información: Adoptar a profundidad normas NIIF y tener estados financieros auditados por una firma de prestigio. Esto es un “escudo” ante auditorías estatales y una carta de presentación ante socios internacionales.

· Manual de Ética y Cumplimiento (Compliance): En un país con riesgos de corrupción, tener procesos claros de debida diligencia con proveedores blinda a la empresa de riesgos legales y reputacionales que podrían ser fatales.

3. La evidencia del éxito en el segmento medio

La evidencia más contundente es la tasa de mortalidad empresarial. La necesidad de esta defensa no es solo teórica; está respaldada por estudios realizados por Confecámaras y la Superintendencia de Sociedades, los cuales han encontrado que, en Colombia, las empresas medianas que implementan protocolos de gobierno corporativo tienen una probabilidad 3 veces mayor de sobrevivir al cambio de generación (del fundador a los hijos) y son las que logran dar el salto a los mercados internacionales.

En conclusión: ¿Es un lujo?

No. Es una inversión con un retorno altísimo.

Para el lector de KapitalPaper que dirige una empresa mediana, el mensaje es: Instaurar gobierno corporativo real es dejar de ser un negocio para convertirse en una Institución. El blindaje no te protege de que la economía vaya mal, pero asegura que tu empresa tenga los amortiguadores necesarios para no desintegrarse en los huecos de la inestabilidad actual y futura. Las grandes empresas que investigamos hoy (Argos, Enka, BMC) alguna vez fueron medianas que tomaron la decisión de jugar con reglas claras antes de ser gigantes.