El negocio más rentable del comercio colombiano tiene 676 empleados y casi nadie sabe que existe.

Kopps Comercial genera más utilidades que Primax, Olímpica y Sodimac juntos. No tiene tiendas al público, no hace publicidad y no compite con nadie. Ese modelo tiene un nombre y una lección que aplica a cualquier sector.

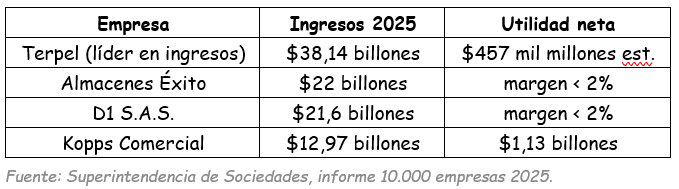

El 30 de junio, la Superintendencia de Sociedades publicó su informe anual de las 10.000 empresas más grandes de Colombia con cifras al cierre de 2025. El titular oficial fue correcto: ingresos crecieron 5%, utilidades crecieron 13%. Lo que el titular no dice es esto: en el sector comercio, la empresa con más utilidades no es Terpel, no es Éxito, no es D1. Es Kopps Comercial, una empresa que la mayoría de ejecutivos y empresarios colombianos no podrían ubicar en un ranking si se los pidieran.

Kopps generó $1,13 billones en utilidades netas en 2025. Terpel —con ingresos casi tres veces mayores— no llega a esa cifra. D1, que aparece en el séptimo lugar del ranking general con $21,6 billones en ventas, tampoco. El margen neto de Kopps fue del 8,7%. El promedio del sector comercio fue del 3%. Ese diferencial no es una anomalía contable: es el resultado de un diseño de negocio que lleva años construyéndose y que tiene cuatro componentes que vale la pena leer con detenimiento.

El margen neto de Kopps fue del 8,7%. El promedio del sector comercio fue del 3%.

Kopps Comercial no tiene una sola tienda al público. Es la distribuidora mayorista de Bavaria: el brazo que lleva la cerveza Águila, Poker, Club Colombia y Corona desde la fábrica hasta los tenderos, restaurantes, hoteles y discotecas de todo el país. Con 676 empleados mueve $12,97 billones al año —aproximadamente $19.200 millones de ingresos por empleado, uno de los ratios más altos del sector comercio colombiano.

El primer componente de su rentabilidad es el producto. La cerveza pertenece a una categoría donde el consumidor no deja de comprar cuando sube el precio. Si Bavaria ajusta el precio de una Águila $200 pesos, el consumidor no cambia a jugo de naranja. El hábito, la ocasión social y la preferencia de marca absorben el ajuste. En un año de inflación alta como 2025, eso significa que Kopps pudo trasladar sus costos al precio sin perder clientes. Quien distribuye televisores o viajes no puede hacer lo mismo.

El segundo componente es la exclusividad. Kopps no compite contra D1 ni contra Terpel. Opera en un nicho donde la escala de Bavaria y la exclusividad del portafolio le dan un poder de negociación que las cadenas de retail ordinarias no tienen. No necesita publicidad propia ni gestión de marca. Bavaria la hace por ella. Ese ahorro en costos de adquisición de clientes no aparece en el estado de resultados como una línea, pero sí en el margen.

El tercero es el apalancamiento en el crecimiento ajeno. Kopps no crece sola, crece cuando Bavaria crece. Bavaria creció 8,4% en ingresos y 44,8% en utilidades en 2025. Esa dependencia tiene un riesgo, si Bavaria pierde mercado, Kopps lo siente, pero también una ventaja, el motor de crecimiento es externo y está financiado por otro balance.

El cuarto es la barrera de entrada. es una barrera de relación. Los canales de distribución de Bavaria llevan décadas construidos. Una empresa que quisiera replicar el modelo tendría que construir desde cero la red de clientes, los acuerdos de exclusividad y la confianza operativa con el productor. Eso toma años y requiere un productor que quiera cambiar de operador logístico, lo cual Bavaria no tiene ningún incentivo de hacer mientras Kopps funcione.

El negocio más rentable de un sector no siempre es el más visible. A veces es el canal único de un producto que el cliente necesita sin importar el precio.

El informe de Supersociedades confirma algo que el mercado colombiano sabe pero rara vez articula con datos: el sector servicios genera el 52,8% de todas las utilidades del país con apenas el 26,4% de los ingresos. El sector comercio mueve el 34,5% de los ingresos pero se queda con el 13,9% de las utilidades. Por cada peso que el comercio convierte en ganancia, el sector servicios convierte cinco.

Kopps es la excepción que confirma la regla, y por eso es instructiva. Logró márgenes de servicios dentro del sector comercio porque encontró el único segmento del retail colombiano donde la distribución opera con las características de un servicio especializado: exclusividad, baja competencia directa, producto con demanda inelástica y crecimiento apalancado en un productor dominante.

La pregunta que ese modelo plantea para cualquier empresario es directa:

¿existe en mi industria un nicho de distribución exclusiva de un producto con alta rotación y baja sensibilidad al precio?

Si existe y está desatendido, ahí puede estar la mayor oportunidad de margen del sector. No en vender más. En vender lo que el cliente no puede dejar de comprar.