Nutresa: el golpe a la empresa que nadie pensó que cambiaría de manos

El Grupo Gilinski, respaldado por un fondo soberano de Abu Dabi, lograron lo impensable: desmontar el esquema de protección del Grupo Empresarial Antioqueño y tomar el control del 99.38% de Nutresa.

Durante años, Nutresa fue más que una acción en la Bolsa de Valores de Colombia: era una especie de patrimonio emocional. Estaba en la mesa del desayuno, en la lonchera del colegio, en las onces de la tarde. Era parte del tejido de lo que entendemos como “empresa antioqueña”.

Por eso el anuncio de 2024 no era solo un dato financiero, detrás de esa cifra - 99,38% - había una batalla de más de dos años, seis rondas de ofertas públicas de adquisición (OPAs) y un mensaje claro al mercado: en Colombia, incluso las empresas mejor protegidas pueden cambiar de dueño.

La pregunta que flotaba en el ambiente era sencilla, pero incómoda:

¿Qué significa que la empresa que endulza a Colombia ahora responda a una lógica de control distinta?

Para entender ese punto, toca retroceder unas décadas.

La primera temporada: Gilinski vs GEA, mucho antes de Nutresa

Esta historia no empieza en una chocolatería de Medellín, sino en el sistema financiero de los años noventa.

En esa época, el Estado privatizó el Banco de Colombia y la familia Gilinski lo compró. Fue una de las grandes operaciones de la década y marcó su entrada de lleno al corazón del crédito en el país.

Poco después, en 1997, los Gilinski vendieron el 51 % del banco al Banco Industrial Colombiano (BIC), controlado por el Grupo Empresarial Antioqueño (GEA). De esa integración nació Bancolombia, que terminaría siendo el mayor banco del país.

El matrimonio empresarial no duró en paz.

En 1999, la familia Gilinski demandó al GEA alegando que la fusión había perjudicado a los accionistas minoritarios. Hubo arbitrajes, documentos cruzados, acusaciones técnicas y legales. El conflicto se extendió más de una década, hasta que en 2010 se firmó un acuerdo que cerró oficialmente el pleito.

Formalmente, el caso se archivó. Políticamente, la relación nunca volvió a ser la misma.

Por eso, cuando en noviembre de 2021 los Gilinski reaparecieron, esta vez con una OPA sobre Nutresa, muchos leyeron la jugada como una segunda temporada de la misma serie: los viejos rivales se volvían a encontrar, ahora sobre el tablero de la empresa de alimentos más emblemática del GEA.

La muralla del GEA: un diseño para que nada se moviera

Para entender el tamaño del reto de los Gilinski, hay que mirar cómo estaba construida la muralla del otro lado.

Durante más de 40 años, el Grupo Empresarial Antioqueño funcionó como un bloque cohesionado. No era solo un grupo de empresas; era un ecosistema con identidad propia, cultura de prudencia, visión de largo plazo y una forma particular de gobernarse: el famoso enroque accionario.

Ese enroque se parecía a un triángulo bien amarrado:

- Nutresa tenía una participación en Sura.

- Sura tenía una participación en Argos.

- Argos tenía una participación en Nutresa.

A través de ese triángulo y otras participaciones, el GEA aseguraba el control de activos estratégicos como Bancolombia, Suramericana y Cementos Argos.

La idea era clara: si todos somos dueños de todos, es muy difícil que un actor externo nos saque.

El modelo tenía virtudes:

- Estabilidad en el control.

- Alineación de largo plazo.

- Protección frente a movimientos hostiles

Pero también un costo:

La estructura hacía más lenta cualquier decisión audaz. Lo que para los defensores era resiliencia, para los críticos era exceso de comodidad.

La OPA que fisuró la muralla

Con esa muralla al frente, pocos esperaban una ofensiva.

Sin embargo, en 2021, con el país saliendo de la pandemia, los Gilinski lanzaron una OPA sobre Nutresa a un precio notoriamente superior al valor de la acción en bolsa.

El movimiento generó un efecto inmediato:

- Los accionistas minoritarios vieron una oportunidad de liquidez imposible de ignorar.

- El GEA quedó obligado a decidir si vendía, resistía o buscaba una fórmula intermedia.

- El tema saltó de los informes financieros a las conversaciones de cafetería y de ahí a la agenda pública.

A partir de esa primera OPA vinieron varias más.

Fue un ajedrez en cámara lenta:

- Ondas sucesivas de ofertas

- Comunicados oficiales

- Discusiones sobre gobierno corporativo

- Una presión creciente sobre la arquitectura del enroque.

Al final, el poder del mercado pesó tanto como el diseño defensivo.

En junio de 2023 se firmó un Acuerdo Marco: se pactó desmontar el enroque, reorganizar las participaciones y abrir paso a un nuevo controlador en Nutresa.

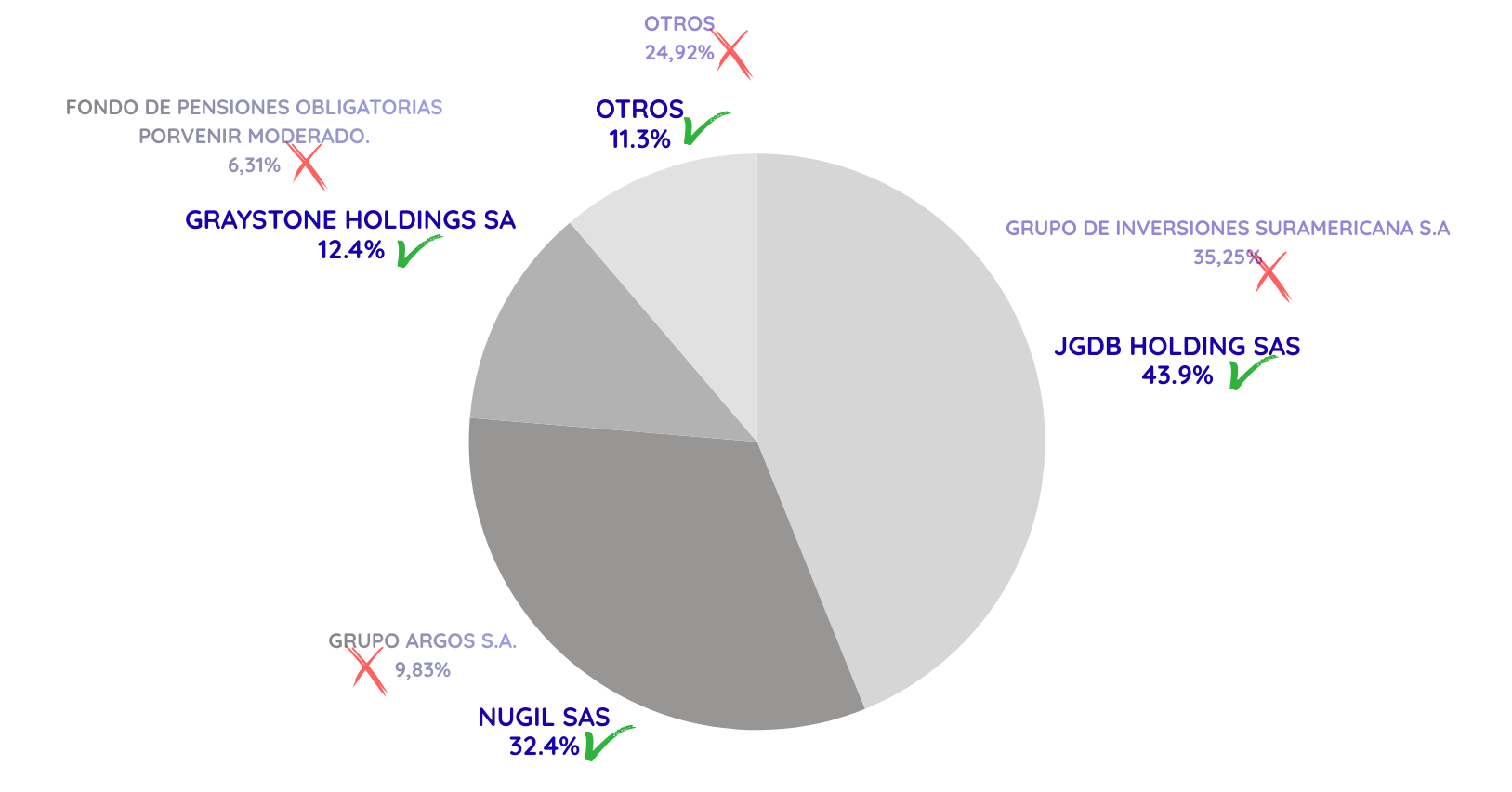

En abril de 2024, el mensaje a los accionistas fue definitivo: los Gilinski, junto con sus aliados internacionales, controlaban prácticamente toda la compañía.

Cambios en la composición accionaria de Nutresa:

KapitalPaper Informe de accionistas

Lo que se compró: una empresa, sí, pero también un lugar en la vida cotidiana

Para entender por qué Nutresa era el objetivo, hay que mirar qué hay detrás de su logo.

La empresa nace en 1920 como Compañía de Chocolates Cruz Roja. Primero crece de forma orgánica; luego, desde los años sesenta, entra en un ciclo de adquisiciones: Galletas Noel, Zenú, Colcafé y otras marcas que se van sumando a un portafolio cada vez más amplio.

Un siglo después, Nutresa es tres cosas al mismo tiempo:

Un portafolio de marcas que suenan a casa: Cuando alguien pide “un Sello Rojo” o “una Jet”, no está usando términos técnicos; está usando nombres que se volvieron sinónimos de categorías. Eso es poder de marca y se construye a lo largo de décadas.

Una plataforma industrial y de distribución: Plantas, logística, rutas, conocimiento fino de tiendas de barrio, supermercados y canales de alimentos. Ese músculo no se compra en un año ni se reemplaza con una campaña de mercadeo.

Un negocio que ya funcionaba bien antes del cambio de control: El Grupo Nutresa, que en 2020 había cumplido 100 años, reportó en 2023 ingresos por $18.9 billones de pesos y utilidades de $739.000 millones.

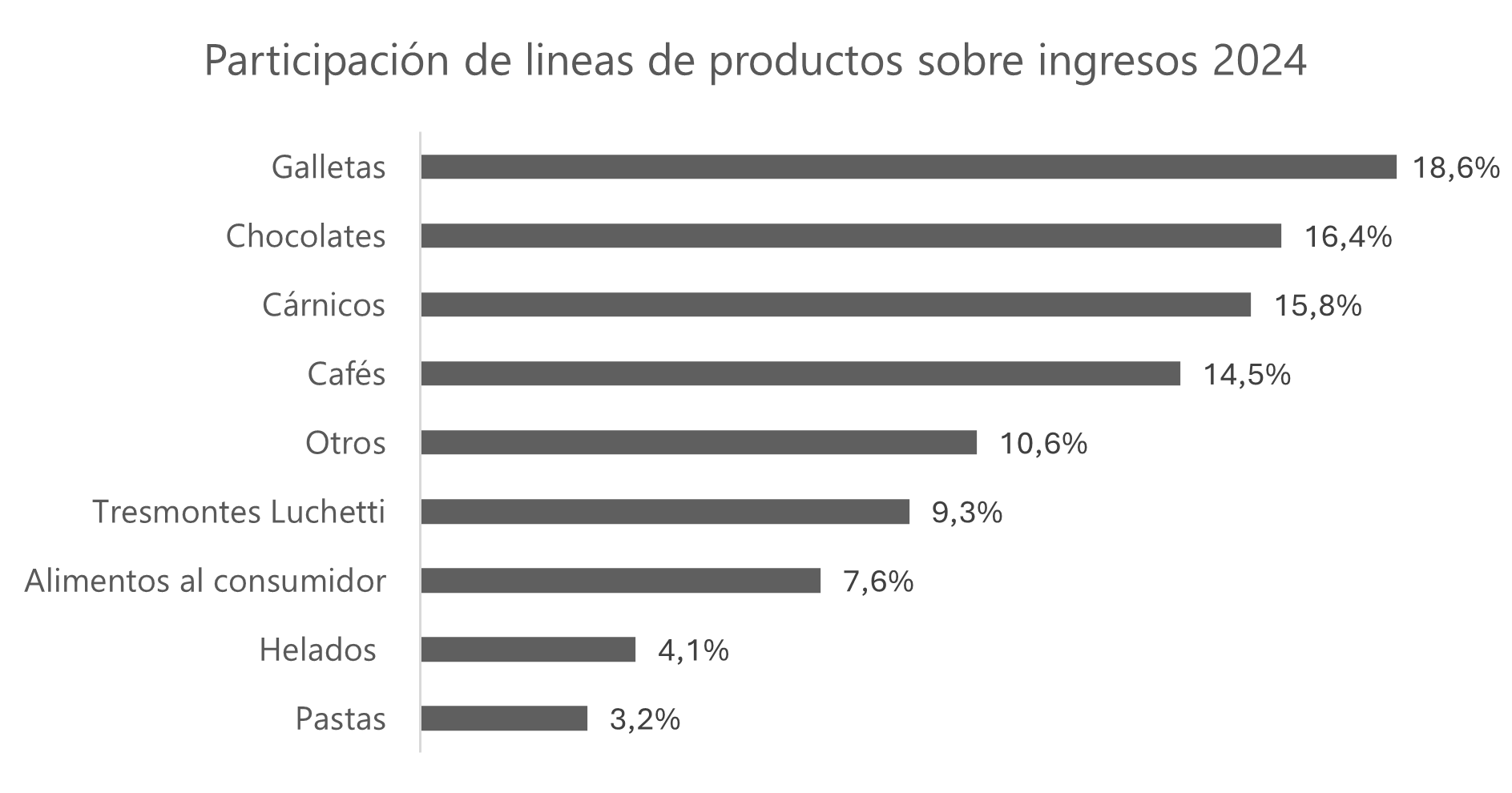

El nuevo Nutresa, controlado ahora por los Gilinski, es una empresa que en los primeros nueve meses de 2025 ha generado ingresos por $15.3 billones de pesos. A septiembre de 2025, los ingresos de Nutresa en Colombia se ubicaban alrededor de COP 9,0 billones, con un crecimiento del 10,3 % frente al mismo periodo del año anterior. El crecimiento estuvo impulsado principalmente por Café (27,5 %), Chocolates (14,0 %), Restaurantes (9,3 %) y Galletas (8,1 %).

KapitalPaper Informe de la compañía

Es decir: los nuevos dueños no llegaron a rescatar una empresa en crisis.

Llegaron a intervenir una organización que ya era sólida, pero que, según su lectura, podía ser más eficiente y generar mayor retorno para el capital invertido.

Y ahí nace el conflicto central de esta etapa:

¿Hasta dónde se puede apretar la eficiencia sin tocar el vínculo emocional con el consumidor?

Viejo Nutresa, nuevo Nutresa: un cambio de lógica

Bajo el modelo GEA, Nutresa jugaba un papel muy claro:

- Era uno de los pilares del conglomerado.

- Privilegiaba estabilidad sobre cambios drásticos.

- Respondía a una cultura en la que la protección del enroque y la cohesión del grupo eran parte de la agenda

Los números reflejaban ese estilo: crecimiento sostenido, márgenes razonables, baja volatilidad. Un “alumno juicioso” de largo plazo.

Con la llegada de los Gilinski, la lógica cambia de eje.

El foco ya no está en proteger una red de participaciones cruzadas, sino en optimizar un negocio de clase regional con criterios más agresivos de rendimiento.

En la práctica, eso se traduce en decisiones concretas:

- Una junta directiva más pequeña e internacional: El órgano de gobierno pasa de 7 a 5 miembros, con perfiles que traen experiencias de mercados globales y de socios internacionales. Menos sillas, más foco.

- Un nuevo sistema de incentivos para la alta gerencia: Los bonos dejan de depender casi exclusivamente de crecer ventas y empiezan a alinearse con indicadores como margen EBITDA y retorno sobre capital invertido.

- Un énfasis visible en rentabilidad: Entre enero y septiembre de 2025, el margen EBITDA sube de 12,8 % (2024) a 15,2 %. Las ventas aumentan 13,3 % frente al mismo periodo del año anterior y la utilidad neta crece 66,9 %. Más que una expansión volumétrica, parece el resultado de una receta ajustada para extraer más valor de los mismos ingredientes.

Es un cambio de mentalidad: de custodios de un ecosistema empresarial a operadores activos de un activo estratégico.

El rol del Estado: árbitro silencioso y reglas nuevas

Mientras todo esto pasaba, el Estado colombiano estaba en una posición incómoda.

Una parte de la opinión pública esperaba que el Gobierno “interviniera” para evitar que la empresa cambiara de manos. Pero la operación se hizo dentro del marco existente para el mercado de valores.

El Gobierno no vetó las OPAs, ni tomó partido por uno u otro grupo económico.

Su papel se pareció más al de un árbitro silencioso: permitió que la disputa se resolviera con las reglas vigentes, pero tomó nota de las tensiones que el caso puso sobre la mesa.

El episodio Nutresa dejó al desnudo varias preguntas:

- ¿Qué tan protegidos están los accionistas minoritarios en procesos de OPA?

- ¿Cómo se debe manejar la información para que todos los jugadores entiendan los riesgos y las oportunidades?

- ¿Qué pasa cuando un cambio de control afecta no solo a los números, sino a símbolos empresariales del país?

Esas preguntas alimentaron la revisión del régimen de OPAs.

El resultado fue una actualización de la norma: reglas más claras, más protección para inversionistas y mejores lineamientos para futuras operaciones de cambio de control.

En la práctica, el caso Nutresa no solo reconfiguró un grupo empresarial: también empujó una conversación sobre cómo deben funcionar los mercados en Colombia.

Cambiar el motor en plena turbulencia: el sector alimentos como escenario

Todo este reacomodo ocurre, además, en una industria que vive bajo presión permanente: la de alimentos.

Según el informe de seguimiento económico del Departamento Nacional de Planeación de septiembre de 2025[1], los alimentos fueron el grupo de mayor contribución a la inflación en Colombia, incluso cuando su ritmo de aumento de precios empezó a moderarse. En otras palabras: el bolsillo de los hogares siente directamente cualquier ajuste en lo que cuesta un producto en la góndola.

El negocio de alimentos está rodeado de variables difíciles de controlar:

- Precios internacionales de materias primas como café, trigo o azúcar.

- Clima y choques de oferta que encarecen insumos o afectan cosechas.

- Empleo e ingreso disponible de los consumidores.

- Cambios en gustos: productos más saludables, formatos listos para consumir, opciones prémium.

- Regulaciones sobre etiquetado, impuestos “saludables” y competencia.

A todo esto se suman las decisiones internas: qué productos lanzar, cómo fijar precios, qué costos absorber y cuáles trasladar.

En ese contexto, la tarea de Nutresa se parece a la de un piloto que tiene que cambiar el motor del avión mientras atraviesa una zona de turbulencia. No basta con mejorar los indicadores financieros: hay que hacerlo sin romper el pacto implícito con los consumidores que, mes a mes, ajustan su mercado según lo que les alcanza.

La caja de herramientas: capital, dividendos y portafolio

Uno de los cambios más visibles con el nuevo control está en la forma de usar las herramientas financieras.

Bajo el viejo esquema, la política de dividendos era casi sagrada: estable, predecible, soporte clave para inversionistas institucionales y personas naturales que veían a Nutresa como una “acción para toda la vida”.

Con los nuevos dueños, la lógica de capital se vuelve más flexible:

- Revisión del portafolio de negocios: La estrategia incluye analizar cuáles unidades son verdaderamente estratégicas y cuáles podrían venderse, ajustarse o reorientarse.

- Posibles desinversiones o movimientos de caja: Los activos dejan de ser “intocables” por tradición y empiezan a evaluarse por su aporte a la nueva ecuación de rentabilidad.

A partir de octubre de 2024, el nuevo equipo mostró su estilo con una serie de movimientos que muestran la intención de alineación del portafolio a la visión de la nueva gerencia:

i) Control total (toma de control de Yupi + compra de Mimos)

ii) Enfoque en categorías de alto margen (snacks, helados)

iii) Desinversión en activos no controlados (Bimbo)

- Uso más táctico de los dividendos: El dividendo sigue siendo importante, pero deja de ser un ritual inamovible. Se convierte en una variable más dentro del retorno total al accionista, junto con la valorización de la acción.

La decisión de no pagar dividendos en 2024, lo cual agitó las aguas, para luego ejecutar uno extraordinario masivo en 2025 de 1.136 COP por acción, muestra una flexibilidad en la política de capital que antes no existía.

En resumen, se pasa de un esquema donde la estabilidad era prioridad, a uno en el que la caja, y su uso, se vuelve protagonista.

Donde no se puede fallar: el vínculo con el consumidor

Con todo este remezón en lo alto del organigrama, hay un punto en el que la empresa no puede equivocarse: la relación con el consumidor.

Nutresa tiene algo que no se construye con una reforma de estatutos ni con una nueva junta directiva:

- Marcas que acompañan generaciones.

- Productos que se piden por nombre propio.

- Una presencia cotidiana en hábitos, recuerdos y rutinas familiares.

Ese intangible es la verdadera línea amarilla de la nueva administración. La agresividad financiera tiene sentido mientras no cruce el límite en el que el consumidor empieza a percibir que algo se perdió: calidad, cantidad, cercanía, precio justo.

El equilibrio es delicado:

Hacer una empresa más rentable, sin que deje de sentirse cercana. Ajustar la receta, sin cambiar el sabor. En un país en el que los alimentos han sido protagonistas de la inflación, cada decisión sobre precios, porciones o formatos se mide no solo en pesos, sino también en percepción.

Un final abierto

Hoy, Nutresa es una compañía centenaria con un nuevo esquema de control, una estrategia más agresiva en términos financieros y un entorno económico exigente.

Tiene:

- Escala y presencia regional.

- Marcas profundamente arraigadas.

- Dueños dispuestos a mover fichas con rapidez.

Lo que todavía está en construcción es el veredicto sobre esta nueva etapa.

El mercado mira indicadores como el margen EBITDA, el crecimiento de ingresos o la utilidad neta. Los reguladores miran cómo funciona el marco de OPAs después de la experiencia Nutresa. Pero el juez silencioso, el que decide sin publicar informes, es el consumidor que, frente a la estantería, decide si sigue escogiendo las mismas marcas.

Ahí, en ese gesto rutinario de meter una Jet, un Sello Rojo o una lata de Zenú al carrito, se juega el desenlace de esta historia.

[1] informe-seguimiento-septiembre-2025.pdf

Análisis y Elaboración: KapitalPaper

Fuentes: Informes de Gobierno Corporativo 2023-2024 Grupo Nutresa, Reportes Financieros 2023-2025, Investigaciones Departamento Nacional de Planeación.

Descargo de Responsabilidad: Este informe de KapitalPaper es un análisis independiente basado en información pública y no constituye una recomendación de inversión. Toda decisión de inversión debe ser tomada por el inversionista basándose en su propio criterio y asesoramiento profesional