Daily Briefs

El gigante que mueve $3,5 billones, la vía a la banca, Mineros, Parex compra escala petrolera en Colombia, Uber.

Lo que importa hoy, en cinco minutos…

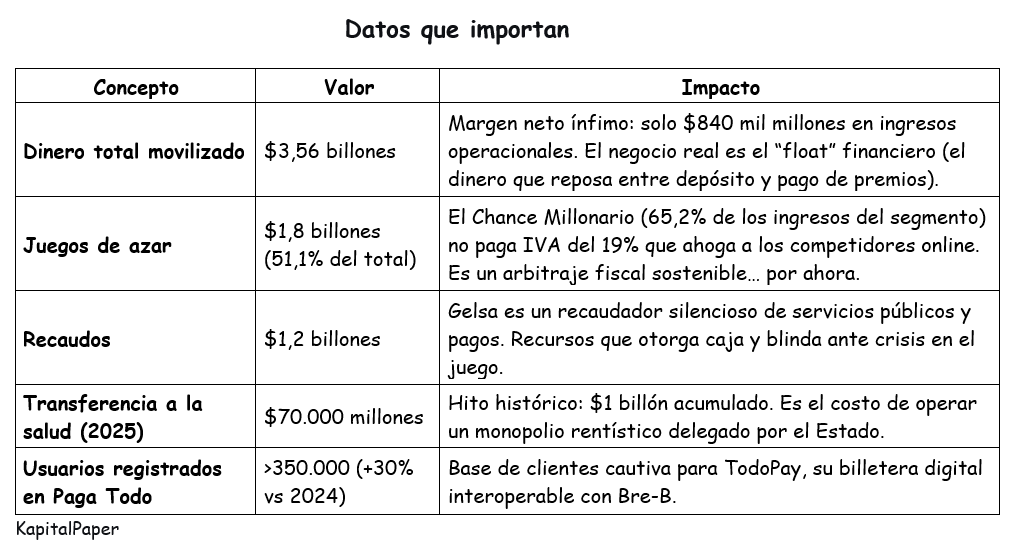

Grupo Gelsa: El gigante que mueve $3,5 billones

Gelsa la empresa de juegos de azar transita a una plataforma logístico-financiera en donde el juego del chance y su red Paga Todo constituyen su medula. El 65,2% de sus ingresos de juego dependen del Chance Millonario (blindado fiscalmente), mientras su apuesta de futuro, TodoPay, se prepara para disputarle el terreno a Nequi y a la banca tradicional.

Análisis KapitalPaper

Gelsa y Corredor Empresarial dos modelos que compiten

Corredor (BetPlay + Súper Astro) movió solo en depósitos online $5,5 billones en 2025, pero está totalmente expuesto al IVA del 19%.

· Gelsa se protegió en el chance presencial, pero esa ventaja es una anomalía fiscal que el gobierno puede cerrar en cualquier momento.

El modelo de Gelsa apunta a la resiliencia, pero Corredor Empresarial apuesta por más palanca de crecimiento si el IVA se modera o elimina.

TodoPay y Bre-B: la vía a la banca

La red de 14.000 vendedores y 12.000 terminales es la infraestructura física más densa del país para servicios financieros. Con TodoPay interoperable vía Bre-B, Gelsa compite por ser el banco de los no bancarizados (más de 5 millones de adultos en Bogotá y Cundinamarca sin cuenta formal).

Esa es la oportunidad de explotar una veta enorme de ingresos: monetizar la red con créditos, seguros y pagos, pero, y siempre hay un pero, en donde la inversión tecnológica podría canibalizar la rentabilidad de corto plazo.

3. Una preocupación de los actores: El gobierno busca hacer permanente el IVA al juego online y podría extenderlo al chance tradicional si necesita más recaudo. Si eso ocurre, el 65% de los ingresos del segmento de juegos de Gelsa ingresaría a una zona gris.

Mineros convierte un buen trimestre en una señal macro: el oro volvió a ser seguro para Colombia

Mineros reportó una producción de 60.782 onzas equivalentes de oro en el primer trimestre de 2026, un crecimiento de 10% frente al mismo periodo del año anterior. El avance vino sobre todo de Hemco, en Nicaragua, donde la producción de oro subió 22% interanual; al mismo tiempo, Nechí, en Colombia, produjo 19.909 onzas, ligeramente por debajo del promedio, pero en línea con el plan minero. La compañía además dijo que ya alcanzó 2.100 toneladas por día de procesamiento en Hemco y que sigue apuntando a 2.500 tpd al cierre del año, con una guía anual de 213.000 a 233.000 onzas equivalentes.

Para KapitalPaper lo interesante de este hecho es el alcance cuando se compara con las exportaciones de petróleo y derivados en febrero, Colombia exportó US$872,9 millones en y US$771,8 millones en oro no monetario; juntos representaron cerca de 39% de las exportaciones totales del mes, según cálculo sobre cifras del DANE. En enero-febrero, el oro no monetario ya acumulaba US$1.457,9 millones, con Estados Unidos, Italia y Canadá entre los destinos más dinámicos. Eso vuelve a poner al oro en su viejo papel: no solo commodity, sino amortiguador externo en momentos de incertidumbre. Y deja una señal incómoda para el debate local: Colombia puede hablar de transición, pero buena parte de su defensa externa sigue llegando por la economía extractiva.

Cifra clave: 39%: la participación aproximada de petróleo y oro en las exportaciones totales de Colombia en febrero de 2026, una concentración que explica por qué un mejor trimestre minero tiene hoy una lectura más macro que sectorial.

Parex compra escala petrolera en Colombia cuando el país aún no define qué hacer en el sector

Parex informó que su producción promedio del primer trimestre fue de 44.735 boe/d y que, tras la compra de los activos colombianos de Frontera, espera una producción proforma de 80.000 a 88.000 boe/d en 2026. La transacción incluye 17 bloques en Colombia, producción estimada de alrededor de 37.000 boe/d, US$500 millones de pago inicial, la asunción de US$225 millones de deuda neta y un pago contingente de US$25 millones.

Para KapitalPaper esta movida empresarial se relaciona más con el precio político y estratégico de esa apuesta. La compañía está pagando cerca de US$19.600 por barril fluente, frente a una valoración propia de US$33.150 EV/boe/d, una brecha que sugiere que ve activos colombianos todavía baratos frente a su potencial.

Eso coincide con una realidad que el mercado entendió antes que el discurso público: la próxima gran historia del petróleo en Colombia no necesariamente pasa por abrir nuevas fronteras, sino por sacar más valor de campos maduros con recobro, tecnología y escala.

Ecopetrol ya formalizó en diciembre de 2025 un nuevo acuerdo con Parex en Piedemonte para desarrollar exploración y producción en esa área, y la ANH reportó para febrero una producción nacional de 734.924 barriles por día, con reservas probadas de crudo equivalentes a 7,2 años de producción al cierre de 2024. En ese contexto, cada activo bien operado vale más. Más aún cuando el gobierno sigue buscando una nueva ley de financiamiento para cerrar el faltante presupuestal de 2026: el petróleo puede ser políticamente incómodo, pero fiscalmente sigue siendo demasiado útil para ignorarlo.

Cifra clave: US$19.600 por barril fluente es el múltiplo implícito que Parex dice estar pagando por los activos colombianos de Frontera, muy por debajo de su propia valoración corriente, una señal de que el mercado aún ve valor profundo en el portafolio petrolero del país.

Decreto 0393: Colombia ordena el mercado de baterías, pero sigue sin resolver el cuello de botella energético de fondo

El Gobierno expidió el Decreto 0393 para habilitar la incorporación y la remuneración de los Sistemas de Almacenamiento de Energía en el Sistema Interconectado Nacional (SIN) y en las Zonas No Interconectadas (ZNI). El texto reconoce servicios como regulación de frecuencia, control de tensión, black start (es la capacidad de arrancar o ayudar a reenergizar el sistema eléctrico después de un apagón total o parcial, sin depender primero de una red ya energizada), gestión de congestión y desplazamiento de carga pico, y le da a la CREG hasta 12 meses para definir los esquemas de remuneración.

El problema es que el propio concepto técnico del decreto muestra que Colombia entra a esta regulación desde una posición frágil: una matriz con 64% de capacidad hidráulica, 30% térmica y apenas 6% solar a agosto de 2025, mientras la expansión proyectada hacia 2033 se inclina fuertemente hacia renovables variables. El documento también advierte que los retrasos en generación, transmisión, distribución y almacenamiento pueden llevar a escenarios de estrés de suficiencia energética.

Lectura KapitalPaper

El decreto sí corrige un vacío regulatorio real: el concepto técnico reconoce que los SAE standalone (sistema de almacenamiento autónomo o independiente, es decir, un proyecto de almacenamiento que no está integrado físicamente a una planta de generación específica), híbridos y detrás del medidor no tenían un marco claro de política pública, y que el almacenamiento ni siquiera estaba explícitamente reconocido como activo susceptible de remuneración en transmisión y distribución. Ese era un atraso serio. Pero corregir ese vacío no equivale a resolver la seguridad energética del país.

El texto abre la puerta regulatoria, pero todavía no ofrece la visibilidad económica que exige el capital para entrar con escala. El decreto abre el mercado, enumera servicios y promete remuneración, pero no fija en el propio texto mecanismos concretos de ingreso asegurado, subastas dedicadas ni señales de largo plazo comparables con otros mercados. En la práctica, dejó el corazón económico del negocio diferido a la regulación posterior de la CREG.

Ahí aparece la primera comparación incómoda. En Estados Unidos, la Order 841 de FERC no solo reconoció el almacenamiento: obligó a los operadores de mercado a remover barreras para su participación en energía, capacidad y servicios auxiliares. En Reino Unido, el esquema cap and floor de Ofgem fue incluso más lejos y creó un piso y un techo de ingresos para el almacenamiento de larga duración, precisamente porque entendió que sin certidumbre regulatoria el capital no entra a escala.

El otro problema: el decreto llega a un sistema que ya perdió autosuficiencia en gas

El mismo día en que el Gobierno celebra el nuevo marco para baterías, el informe de Corficolombiana deja ver la otra mitad del problema: Colombia perdió autosuficiencia en gas en 2024, la producción cayó 17,1% en 2025, en febrero de 2026 bajó a 695 MPCD —el menor nivel para ese mes desde 2009— y las importaciones ya representan más del 23% del suministro en el primer trimestre de 2026.

Eso vuelve incompleta la lectura oficial. El almacenamiento ayuda a gestionar flexibilidad eléctrica y a integrar renovables, pero no reemplaza el déficit estructural de moléculas. Y el déficit de moléculas ya se está trasladando a la economía real: el reporte de Corficolombiana muestra que en 2025 el precio del gas subió 69% para la industria y 23% para el segmento residencial, con un sobrecosto adicional de entre 5% y 15% por licuefacción, transporte marítimo y regasificación.

¿Dónde se queda corto el Gobierno?

La narrativa oficial presenta el decreto como una respuesta amplia de confiabilidad. Pero el concepto técnico y el estudio de Corficolombiana cuentan otra historia: Colombia tiene simultáneamente un problema de flexibilidad eléctrica y un problema de abastecimiento gasífero. El decreto atiende el primero; no corrige el segundo. Y hoy el segundo es el que más rápido está golpeando tarifas, competitividad industrial y exposición externa.

Más aún, el país sigue operando con una falla de coordinación. Corficolombiana advierte que ampliar importación sin expandir transporte no basta: proyectos como Puerto Bahía, Pacífico, La Guajira o Coveñas solo serán útiles si avanzan al mismo tiempo los refuerzos del sistema para mover ese gas hacia el interior. La lección vale también para la electricidad: baterías sin reglas de remuneración robustas, sin conexión ágil y sin expansión de red pueden producir titulares, pero no necesariamente confiabilidad.

¿Qué enseñan otros países?

El caso de Chile muestra una falencia que Colombia todavía no discute con suficiente profundidad: cuando el almacenamiento crece de verdad, el debate deja de ser solo normativo y pasa a ser operativo. El Coordinador Eléctrico ya está discutiendo los desafíos de la integración masiva de BESS y proyecta una capacidad superior a 8 GW hacia 2031, con foco en fortaleza de red y estabilidad del sistema.

El caso de Australia va en la misma dirección: AEMO subraya que las baterías grid-forming están avanzando rápido para prestar servicios de seguridad del sistema, como frecuencia, estabilidad de tensión y parte del system strength. Es decir, el almacenamiento no entra a un sistema complejo como un simple activo comercial; entra como infraestructura crítica cuya operación exige reglas técnicas mucho más sofisticadas de lo que hoy contempla el debate público colombiano.

Cifra clave: La cifra más reveladora no es el plazo regulatorio del Decreto 0393, sino el 23%: esa es la participación del gas importado en el suministro en el primer trimestre de 2026. Esa cifra dice más sobre la vulnerabilidad energética de Colombia que cualquier discurso de transición, porque muestra que el país ya empezó a importar no solo energía, sino también volatilidad de precios y riesgo logístico.

Riesgo empresarial

Para el empresario, esta historia no se divide entre electricidad y gas: se traduce en una sola cosa, costos energéticos menos predecibles. Un sistema más dependiente de GNL importado encarece manufactura, alimentos, cerámica, vidrio, química y servicios intensivos en energía; un sistema eléctrico más renovable pero todavía incompleto en almacenamiento y red añade volatilidad operativa; y un marco normativo que todavía no aterriza la remuneración de los SAE posterga decisiones de inversión.

Lo decisivo ahora no es el anuncio del decreto, sino tres cosas: primero, si la CREG expide una remuneración suficientemente clara para movilizar capital; segundo, si el país sincroniza regasificación y transporte de gas; y tercero, si un eventual Fenómeno de El Niño vuelve a exponer que Colombia está tratando de modernizar su sistema eléctrico mientras su base térmica y gasífera sigue bajo presión.

Conclusión KapitalPaper

La noticia no es que Colombia ya reguló baterías. La noticia real es que el Estado acaba de reconocer, tardíamente, que su sistema energético ya no puede administrarse con reglas viejas. El Decreto 0393 es un paso correcto, pero incompleto: ordena el frente del almacenamiento, mientras el frente del gas, la red y la ejecución institucional sigue abierto. En la práctica, el país no ha resuelto su vulnerabilidad energética; apenas empezó a administrarla mejor.

Uber reta la frontera móvil en Colombia

Uber acaba de ejecutar una movida empresarial de alcance nacional: pasa de 23 ciudades a toda la geografía nacional (32 departamentos). Esa es una apuesta que reta la concepción misma del concepto transporte al crear una infraestructura digital donde el Estado ha fallado.

Los tres retos que plantea Uber no son menores al sector

Al entrar con Taxi Express en municipios pequeños, Uber no compite con el gremio local; lo digitaliza. Es una estrategia de mitigación de riesgo político para evitar las protestas que marcaron su llegada hace una década.

La llegada a puntos ciegos como Punta Gallinas o el Cocora elimina el costo de transacción del regateo informal. Para el sector hotelero, esto es un subsidio indirecto a la competitividad.

Con motos y carros en cada rincón, Uber deja de ser una app de viajes para ser la red de logística y micro-pagos más capilar de Colombia. El potencial para delivery rural y servicios financieros es masivo.

Uber invertirá hasta US$1.250 millones en Rivian, lo cual rompe la tradición en el sector y está dirigida en su realización a efectuar esa expansión con conductores colombianos, pero el futuro en 1.100 municipios apunta a la autonomía y la electrificación. Así las cosas, el mensaje es claro la presencia nacional implicará el control del flujo.

El 71% de los colombianos ya consideran estas aplicaciones esenciales. Uber ya no es una opción urbana; es el nuevo estándar de movilidad nacional.

Efectos que vienen del Estrecho de Ormuz

El mercado global está viviendo un giro de 180 grados. Mientras los metales preciosos (oro y plata) pierden su brillo como refugio seguro, la energía se consolida como el activo dominante ante el bloqueo naval estadounidense en el Estrecho de Ormuz.

Los Ángulos de KapitalPaper

El Arbitraje de la Escasez (Fertilizantes vs. Metales): Los precios del ácido sulfúrico se han duplicado este año debido al conflicto en Oriente Medio y al freno de exportaciones chinas. Este es un “impuesto invisible” para dos sectores: el de fertilizantes fosfatados y el de procesamiento de metales. La falencia institucional aquí es la falta de diversificación en la cadena de suministro química, dejando a la agricultura global a merced de un solo cuello de botella geográfico.

La Paradoja del Acero: Hyundai Steel reportará beneficios muy por debajo de lo esperado (-19.2%) por el aumento de costes de materias primas. Sin embargo, la industria ya está reaccionando con un alza de precios coordinada de facto en EE. UU., China y Japón. El mensaje para el sector construcción: la inflación de materiales no ha terminado; solo está cambiando de manos.

Uranio: La Beta de la Seguridad Energética: Mientras el petróleo coquetea con los 100 dólares, el uranio emerge como el ganador estratégico. Con precios objetivo de 110 USD/libra, el mercado está empezando a valorar la “seguridad energética” por encima de la rentabilidad inmediata de las acciones

¿Qué estamos aprendiendo de las crisis en otros mercados?

Corea del Sur (El riesgo del “Ganado Débil”): Aerolíneas como Korean Air Lines proyectan caídas del 44% en beneficios operativos para 2026. La falencia fue la doble exposición: dependencia del combustible importado y una moneda local débil frente al dólar. Una lección de cobertura para cualquier empresa con deuda en dólares y costos operativos en energía.

China (Logística de Resiliencia): A pesar de los costos del combustible, JD Logistics proyecta un crecimiento del 38% en beneficio neto. La clave: la cadena de suministro integrada. En crisis, las empresas que controlan toda la red logística sufren menos que aquellas que subcontratan cada tramo.

Suiza (La Diversificación como Escudo): Givaudan (sabores y fragancias) crece en un entorno de consumo difícil. Su éxito demuestra que en tiempos de inflación, los sectores de “pequeños lujos” o ingredientes esenciales son más resistentes que los activos de capital pesado.

Dato de Cierre

Ojo a la ciberseguridad. Tras semanas de ventas masivas, figuras como Dan Ives (Wedbush) ven una oportunidad de compra en “precios de mercadillo”. El mercado está castigando al software por el miedo al desplazamiento por IA, pero empresas como Nokia se están transformando en potencias de redes ópticas, convirtiéndose en el sistema circulatorio de los centros de datos de IA.

El oro rompe su papel de “jugada de seguridad” y empieza a moverse en sentido opuesto al dólar. En este nuevo desorden mundial, la seguridad energética es el único valor real.