Lo que importa hoy, en cinco minutos…

Midea invierte en Colombia

El gigante chino de electrodomésticos eligió a Colombia como su centro de operaciones para la región andina y va por el 10% del mercado.

La filial local proyecta ventas por US$65 millones en 2026 y generará cerca de 250 empleos directos e indirectos.

La compañía inició su estrategia de exploración del mercado hace cuatro años a través de importadores y comenzó su operación directa en Colombia hace dos años. Desde entonces, ha desplegado una agresiva estrategia de inversión en infraestructura que comprende: un centro logístico de 5.000 m² en la Zona Franca del Pacífico, una red de más de 40 centros de servicio técnico y el desembarco de la marca española Teka para el segmento de arquitectura y diseñadores para integrarlos en proyectos residenciales. La jugada busca cubrir el segmento premium mientras Midea consolida con precios competitivos ser un jugador de ventas masivas.

Ejemplo de ello, es su participación en el mercado de aires acondicionados donde ya alcanzó una participación cercana al 20 %, con más de 120.000 unidades vendidas en 2025. La empresa se consolidó entre las primeras en un segmento que creció aceleradamente impulsado por fenómenos climáticos. Este caso de éxito explica por qué la multinacional decidió apostar por Colombia como eje regional.

El establecimiento de Midea tiene efectos sobre dos aspectos importantes: atrae inversión, empleo y transferencia tecnológica. En segunda instancia, eleva el nivel de competencia para actores tradicionales como Haceb, Challenger, Mabe y las coreanas Samsung y LG, que hoy lideran el mercado de línea blanca al establecer como meta a alcanzar el 10 % del mercado total de electrodomésticos en Colombia.

¿Se va del país Goodyear?

El presidente de la CGT, Jorge Iván Díez Vélez, desató una alarma al anunciar en su red social X que Goodyear estaría cerrando su planta en Cerrito, Valle del Cauca. La cifra que mencionó es alarmante: según su publicación, se perderían “más de 800 empleos directos y 4.000 indirectos, con profunda afectación a más de 4.000 familias”.

Sin embargo, tras revisar a fondo la situación, esta información parece no tener fundamento real. El presidente del sindicato de Goodyear en Colombia, Sintraincapla, afirmó categóricamente que desconocen cualquier plan de la multinacional para abandonar el país lo que calificó como “fake news”. Es más, fuentes cercanas a la empresa consultadas por este medio aseguran que la operación continúa, lo que contradice directamente la versión del líder sindical.

Entonces, ¿a qué se debe la confusión y el alarmismo de Díez Vélez? La clave está en la huelga de trabajadores que cumple más de un mes en la planta de Yumbo. El conflicto es real y tiene un trasfondo complejo: de los 373 empleados totales, 230 están en paro exigiendo un aumento salarial del 13 %, mientras la empresa ha ofrecido solo un 2,5 %, condicionado a congelar incrementos por dos años y revisar beneficios de la convención colectiva.

El panorama que pinta Díez Vélez es dramático y se suma a una ola de anuncios similares. En su mismo mensaje, aseguró que Hino Motors disminuye su producción y anuncia posible cierre y traslado a Ecuador, y que Ingenio María Luisa ya cerró, dejando 700 empleos perdidos, mientras que Ingenio La Cabaña estaría en grave riesgo. Aunque estas situaciones son ciertas y reflejan tensiones reales en distintos sectores, parece que el líder sindical estaría agrupando varios focos de conflicto en un solo diagnóstico para visibilizar una crisis que, aunque existe, no es tan generalizada como él la presenta.

Crisis de fertilizantes: alimentos más caros, inflación al alza y empleo agrícola en riesgo

El cierre del Estrecho de Ormuz por el conflicto en Medio Oriente disparó los precios globales de fertilizantes. Entre diciembre de 2025 y abril de 2026, la urea subió más de 50% en Colombia, afectando directamente los costos de producción agrícola.

El impacto en los alimentos ya se refleja en la canasta familiar. La inflación de alimentos escaló a 6,27% en marzo, y productos como papa, tomate y cítricos subieron hasta 11,7% anual. Los analistas proyectan que la segunda mitad de 2026 podría traer alzas superiores al 10% en algunos alimentos básicos.

El empleo agrícola ya está sintiendo la crisis. El sector perdió 363.000 puestos de trabajo en los primeros meses de 2026. Pequeños agricultores reducen la aplicación de fertilizantes por su alto costo, lo que afectará la productividad de las cosechas y podría destruir hasta 500.000 empleos hacia finales de año.

El Gobierno respondió con subsidios por $142.000 millones y prohibió la exportación de fertilizantes. También activó líneas de crédito del Banco Agrario y Finagro. Sin embargo, la incertidumbre persiste mientras el Estrecho de Ormuz siga bloqueado.

Análisis

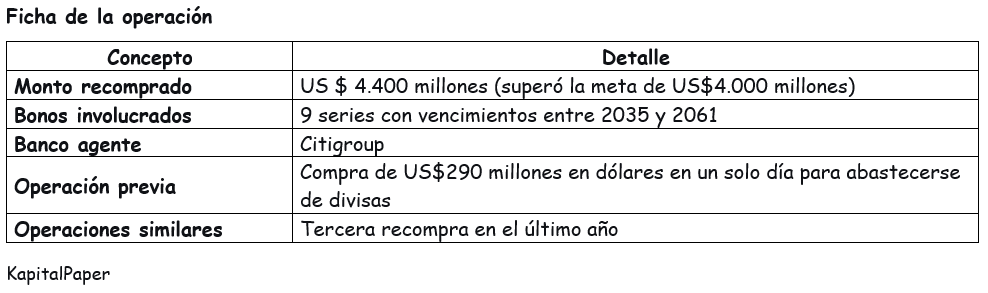

La recompra US$4.400 millones en deuda externa. ¿Qué razones la pueden explicar?

El Gobierno acaba de ejecutar una maniobra financiera estratégica: recompró US$4.400 millones en bonos externos, superando su propia meta en US$400 millones en la recta final hacia las elecciones presidenciales. Los bonos colombianos registraron el lunes el mejor rendimiento entre los mercados emergentes. La pregunta clave que se debate en un ambiente electoral es si se trata de una genuina gestión de deuda o de una maniobra para maquillar indicadores fiscales en un momento políticamente crítico.

Motivación oficial versus realidad

El gobierno argumenta que la operación busca abaratar los costos del endeudamiento público y optimizar el perfil de vencimientos en un contexto de tasas globales elevadas. Según el director de Crédito Público, Javier Cuéllar, la meta era reducir el costo financiero de la deuda, optimizar la carga de intereses y mejorar la liquidez en los puntos de negociación. El ministro Germán Ávila Plazas lo califica como un “manejo responsable de la deuda pública”.

El timing de la operación, a semanas de las elecciones presidenciales de primera vuelta (31 de mayo) es un hecho que para los contradictores del manejo económico incentiva las suspicacias interpretativas. El país enfrenta un déficit fiscal proyectado de 6,7% del PIB para 2026, una deuda externa que en enero de 2026 alcanzó el 55,2% del PIB, y una rebaja por segunda vez en menos de un año por parte de S&P Ratings a ‘BB-(territorio especulativo) por el déficit persistentemente elevado y la alta carga de deuda.

Los argumentos a favor y en contra

1. La suspensión de la regla fiscal como antesala

Las preocupaciones por las cuentas del país se intensificaron desde 2025, cuando el gobierno decidió suspender el déficit permitido por la regla fiscal. Una decisión que, según críticos, abrió la puerta a maniobras contables.

2. El contexto fiscal se deterioró antes de la recompra

El déficit fiscal de Colombia superó los $33,4 billones en los dos primeros meses de 2026, un terrible arranque de año. La deuda externa total escaló al 55,2 % del PIB en enero de 2026, lo cual significaba 1,4 puntos porcentuales por encima del mes anterior. La deuda pública neta del Gobierno Central alcanzó un máximo histórico del 64,7 % del PIB al cierre de 2025. Y todo esto antes de que se concretara la recompra, lo que sugiere, de acuerdo con sus contradictores, que el gobierno buscaba producir un efecto decorativo inmediato.

3. La recompra reduce el saldo bruto de deuda, pero con un costo

Retirar bonos del mercado reduce el saldo bruto de deuda externa y mejora métricas como la relación deuda/PIB. Sin embargo, el gobierno utilizó divisas propias (reservas o recursos de la Nación) para pagar los bonos a su valor de mercado, no a su valor nominal. En operaciones previas (agosto 2025), la Nación logró un descuento de aproximadamente US$1.000 millones en el precio de los bonos recomprados, lo que en efecto si genera un ahorro fiscal tangible de US$ 163 millones en intereses. Al momento de esta nota no se ha revelado el descuento obtenido, pero la respuesta del mercado fue tan positiva que los inversionistas aceptaron vender voluntariamente, lo que claramente indica que el gobierno pagó un precio justo.

4. El mensaje a los mercados es claro y político

El estratega de BBVA en Nueva York, William Snead, lo dijo sin rodeos: Cuéllar “cumplió su palabra”. Pero advirtió que “tras la oferta de bonos, el principal factor determinante del desempeño serán las elecciones presidenciales”. Es decir, el gobierno logró una pausa en la degradación de la percepción de riesgo, pero el fenómeno es puramente electoral. Por su parte, el analista de UBS, Pedro Quintanilla-Dieck, comentó que la oferta es “lo suficientemente generosa como para fomentar la participación sin pagar de más… una medida sensata para un Estado que enfrenta presión en calificaciones crediticias y se aproxima a un periodo de incertidumbre política”.

Argumentos que apoyan la estrategia

1. El ahorro fiscal es real, no contable

En operaciones pasadas, el gobierno demostró una reducción efectiva de los intereses futuros. En la recompra de US$2.958 millones de agosto del 2025, logró un ahorro de US$ 163 millones representados en el servicio de la deuda, así: US$ 28 millones en 2025 y US$ 135 millones en 2026. Si esta operación replicó ese esquema, el ahorro en intereses futuros podría ser sustancial, y eso sí es un beneficio fiscal genuino.

2. La estrategia de aprovechar la fortaleza del peso es ortodoxa

El gobierno compró US$290 millones en un solo día para capitalizar la fortaleza del peso colombiano, que había tocado mínimos de cinco años. Esta es una práctica de administración de deuda perfectamente válida y ortodoxa: comprar divisas cuando la moneda local está fuerte para luego usarlas en operaciones que reduzcan el costo de la deuda.

3. El spread de riesgo se redujo drásticamente

Cuéllar recordó que, en abril, el spread de los bonos a 10 años frente a Brasil era de 163 puntos básicos; hoy se ha reducido a 32 puntos básicos. Esta mejora significativa en la percepción de riesgo no es maquillaje contable, es una señal real de confianza de los inversionistas.

La recompra de US$4.400 millones es una operación financieramente sólida que genera ahorros reales. Sin embargo, el timing electoral y el deterioro de fondo de las cuentas fiscales hacen inevitable interpretarla, al menos en parte, como una maniobra para calmar los nervios de los mercados antes de los comicios electorales. El gobierno logró lo que se propuso: que los bonos colombianos lideren el rendimiento en emergentes mientras las encuestas lo favorecen políticamente. Pero como advirtió Snead: ese efecto es transitorio. Lo que realmente determinará el desempeño futuro de los activos colombianos no serán las recompras, sino quién gane la Presidencia.