Lo que importa hoy, en cinco minutos…

Crisis Banrep

El gobierno escala la confrontación:

Petro llama “suicida” al BanRep y Ávila califica la meta de inflación del 3% como “un imaginario”

Un día después del quiebre, el Ejecutivo radicaliza su postura. Ávila confirma nueva reforma tributaria, niega el exceso de gasto y descalifica el marco de metas de inflación vigente desde 2009. El gobierno anunció además su intención de reformar constitucionalmente el mecanismo de decisión del BanRep.

El día después del quiebre institucional del 31 de marzo no trajo distensión sino escalada. El ministro Ávila compareció en la emisora radial 6AM W y calificó la meta de inflación del 3%, fijada por la Junta del BanRep desde 2009 y alineada con los estándares internacionales, de “un imaginario” que “no es constitucional” y que puede “ir en contravía del crecimiento”.

“La meta de inflación del 3% es un imaginario; no es constitucional, sino resultado de reflexiones económicas de hace mucho tiempo que puede ir en contravía del crecimiento.”

Germán Ávila, ministro de Hacienda, 1 de abril de 2026

Ávila anunció además que en junio el gobierno presentará al Congreso una nueva reforma tributaria, la tercera del gobierno Petro. La medida se conoce mientras analistas advierten que la deuda bruta supera el 64% del PIB y la caja de la Tesorería cubre menos de cinco días de pagos.

El presidente Petro respaldó al ministro desde sus redes: “Como avisé, la Junta del Banco de la República sigue en actitud de matar la economía colombiana. No somos partícipes de una posición de oposición suicida”. Afirmó también que la inflación no crece por la cantidad de dinero en la economía sino por el precio de los alimentos, una proposición que contradice el consenso de la teoría monetaria moderna.

En medio de la crisis con el BanRep, el gobierno confirma una tercera reforma tributaria para junio de 2026

El ministro Ávila anunció que la propuesta se radicará ante el Congreso a partir del 20 de julio, con los nuevos legisladores electos el pasado 8 de marzo. La noticia llega mientras analistas señalan que el déficit fiscal supera el 6% del PIB y el gobierno niega que el gasto público sea excesivo.

La confirmación de una nueva reforma tributaria en medio de la crisis con el Banco de la República genera una señal compleja para los mercados. Por un lado, el gobierno reconoce implícitamente que el frente fiscal requiere más ingresos. Por otro, la retórica de que ‘el gasto no es excesivo’ contradice los diagnósticos de múltiples centros de pensamiento y calificadoras internacionales.

“El Plan Financiero 2026 presentado por el Gobierno parece poco creíble a la luz de los registros más recientes: aumento excesivo del presupuesto, gasto desenfrenado y esfuerzos inocuos por recomponer la deuda pública.”

Dirección de Investigaciones Económicas, Bancolombia

El EMBI de Colombia es el más alto de la región, el CDS a cinco años ronda los 225 puntos básicos y la caja de la Tesorería apenas cubre cinco días de pagos. Una nueva reforma tributaria en ese contexto puede interpretarse como un ajuste responsable o como evidencia de que el gobierno no tiene control sobre su gasto. El mercado, por ahora, opta por la segunda lectura.

Las exportaciones crecen 12% impulsadas por café y banano, pero el petróleo cae 6,6% y las manufacturas retroceden 5,7%

El DANE reportó exportaciones por US$8.470 millones en enero-febrero 2026, un aumento de 12,1%. Sin embargo, la lectura desagregada revela una economía que exporta cada vez menos valor agregado: el oro y los productos agrícolas jalan hacia arriba mientras el petróleo y las manufacturas caen.

El crecimiento del 12,1% en enero-febrero está liderado por productos de bajo valor agregado o alta volatilidad de precios: el oro no monetario creció 124,3% y explica prácticamente todo el dinamismo del grupo “Otros sectores”; el banano subió 117% y el café 16,1% en un contexto de precios internacionales elevados.

En cambio, los sectores que definen la complejidad económica de un país van en dirección contraria. El petróleo y sus derivados cayeron 4,9%; las manufacturas retrocedieron 5,7%, y el artículo manufacturado clasificado por material cayó 24,2%. Este patrón, donde el oro, el banano y el café compensan la caída del petróleo y las manufacturas, describe una economía que en lugar de diversificarse se reprimariza.

“La revaluación del peso colombiano reduce los ingresos en dólares de los hogares, como remesas, y de exportaciones no tradicionales como café, turismo e industria, llevando a los hogares a contener su demanda.”

Banco de Bogotá, Investigaciones Económicas

De 1,75% a 11,25% en cinco años: el ciclo monetario más agresivo desde la Constitución del 91 y seis años sin cumplir la meta de inflación

La tasa de intervención acumula un aumento de 10,5 puntos porcentuales desde septiembre de 2020. En 2026 se completarían seis años consecutivos sin que la inflación se ubique en el rango meta del 2% al 4%. Los dos incrementos consecutivos de 100 pb en 2026 no tienen precedente reciente.

En septiembre de 2020, en plena pandemia, la tasa llegó a su mínimo moderno: 1,75%. A partir de octubre de 2021 inició el ciclo restrictivo más prolongado desde la Constitución del 91, con un pico de 13,25% en abril de 2023. Con la inflación normalizándose, el BanRep inició recortes llegando al 9,25% en abril de 2025. Pero la inflación no cedió, las expectativas se deterioraron con el alza del 23% del salario mínimo y la guerra en Irán presionó la energía. Resultado: dos alzas consecutivas de 100 pb en 2026.

“Todos los pronósticos ahora son peores. Todas las proyecciones cambiaron con el aumento de 23% del salario mínimo y con la guerra de Irán. En 2026 no se va a cumplir la meta, ni siquiera dentro del rango.”

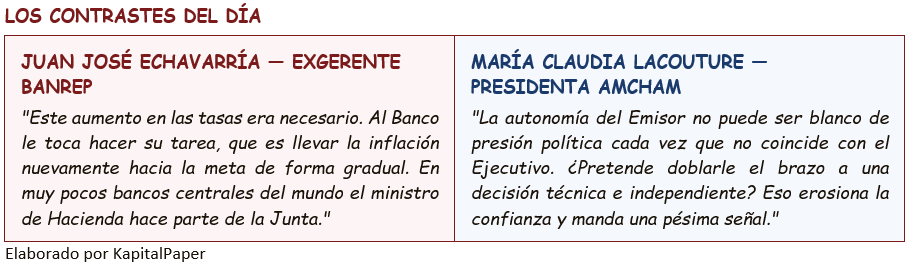

Juan José Echavarría, ex gerente del Banco de la República

El dato más revelador: en 2026 se completarían seis años consecutivos en que la inflación colombiana no se ha ubicado dentro del rango meta del 2% al 4%. No es un fenómeno coyuntural sino estructural, y esa persistencia es precisamente lo que justifica técnicamente la postura restrictiva de la mayoría de la Junta.

Análisis

La tasa al 11,25%: por qué el Banco de la República tiene razón (aunque duela) Análisis de los argumentos del gobierno a la luz de la teoría y la evidencia histórica

Más allá del ruido político, la pregunta que importa es económica: ¿fue la decisión de subir 100 pb la correcta? KapitalPaper presenta un análisis académicamente fundamentado, contrastando los argumentos del gobierno con los de la mayoría de la Junta y con los referentes de la teoría macroeconómica contemporánea.

El argumento del gobierno: inflación de oferta no requiere restricción monetaria

El ministro Ávila y el presidente Petro sostienen que la inflación colombiana es un fenómeno de oferta motivado por el encarecimiento de energía por la guerra en Irán y costos de alimentos por factores climáticos, por tanto, la política monetaria restrictiva es un instrumento equivocado que solo genera daño colateral sobre el crecimiento y el empleo sin atacar la causa real del problema.

Este argumento tiene antecedentes teóricos válidos. La distinción entre inflación de demanda e inflación de oferta es fundamental en macroeconomía desde los modelos AS-AD de los años setenta. Rudi Dornbusch y Stanley Fischer, en su texto Macroeconomics (1978), documentaron que los choques de oferta negativos (como el embargo petrolero de 1973) colocan a los bancos centrales ante un dilema: si responden restrictivamente, reducen inflación, pero agravan la recesión; si acomodan el choque, preservan el producto, pero permiten que la inflación se consolide.

La distinción entre “acomodar” y “resistir” un choque de oferta depende críticamente del grado de profundidad social de las expectativas inflacionarias. Si el anclaje de las expectativas es sólido, el banco central puede tolerar una inflación temporalmente elevada. Si el anclaje de las expectativas es débil, la acomodación monetaria alimenta una espiral precio-salario que es mucho más costosa de corregir. La experiencia histórica nos enseña que los bancos centrales que en 1973‑1974 acomodaron los choques petroleros argumentando que eran “transitorios” o “de oferta” terminaron con inflaciones crónicas que solo pudieron revertirse mediante recesiones profundas a principios de los ochenta.

Dornbusch & Fischer, Macroeconomics (1978); Ball & Mankiw, “Relative price changes as aggregate supply shocks” (1995).

El problema con el argumento del gobierno colombiano es que aplica la primera parte del razonamiento (es un choque de oferta) pero omite la condición necesaria para la segunda parte: que las expectativas sobre la inflación sean fuertes. En Colombia, las expectativas de inflación para fin de 2026 se ubican entre 6,3% y 7,0%, muy por encima de la meta del 3%. Eso significa que el choque de oferta ya contaminó las expectativas y que la distinción demanda-oferta es en este punto académicamente irrelevante para justificar un recorte de tasas.

El argumento técnico del BanRep: expectativas desancladas y credibilidad en juego

La Junta Directiva del BanRep fundamentó su decisión en tres datos concretos: inflación total en 5,3-5,4% en enero-febrero, superior al cierre de 2025 (5,1%); inflación básica sin alimentos ni regulados en 5,4-5,5%, también al alza; y expectativas de inflación a fin de 2026 en torno al 6,3-7,0%, muy por encima de la meta. Este diagnóstico se apoya en la teoría del anclaje de expectativas desarrollada por Thomas Sargent y Neil Wallace (1981) y posteriormente formalizada en los modelos de metas de inflación de Lars Svensson.

Un banco central que abandona su meta ante presión política paga un costo de credibilidad que puede ser permanente. La desinflación posterior requiere mayor contracción del producto para el mismo resultado en inflación, lo que en el largo plazo hace más costoso, no menos, el control de precios.

Sargent & Wallace (1981); Svensson, ‘Inflation forecast targeting’ (1997); Bernanke et al., ‘Inflation targeting’ (1999)

Si la Junta hubiera cedido ante la presión política y recortado tasas en un momento en que las expectativas se ubican en el 7%, habría enviado una señal devastadora: que la independencia del BanRep es una ficción negociable. El costo de esa pérdida de credibilidad, medido en mayor inflación futura y mayor volatilidad cambiaria, habría superado con creces el beneficio de corto plazo en actividad económica.

El rol del salario mínimo: un choque endógeno que el gobierno creó

Uno de los argumentos más débiles del Ejecutivo es presentar el choque inflacionario como plenamente exógeno cuando el factor más potente de desanclaje de expectativas fue una decisión propia del gobierno: el aumento del 23% del salario mínimo para 2026. Akerlof, Dickens y Perry, en “The Macroeconomics of Low Inflation” (1996), documentaron cómo los ajustes salariales grandes generan efectos de segunda ronda en los precios de servicios intensivos en mano de obra que son persistentes y difíciles de revertir sin una política monetaria firme.

Un banco central no puede, simultáneamente, validar un choque salarial de gran magnitud con política monetaria acomodaticia y mantener la credibilidad de su meta de inflación. La inconsistencia temporal entre el objetivo de corto plazo del gobierno y el mandato de largo plazo del banco central es precisamente la razón de ser de la independencia institucional.

Barro & Gordon, ‘A positive theory of monetary policy’ (1983); Kydland & Prescott, ‘Rules rather than discretion’ (1977, Premio Nobel 2004)

Kydland y Prescott —ganadores del Premio Nobel de Economía de 2004— demostraron matemáticamente que un banco central que optimiza período a período, respondiendo a las presiones políticas de turno, genera sistemáticamente más inflación que uno que sigue reglas predefinidas. Esta es la base teórica más sólida de la independencia del banco central: no es una preferencia ideológica sino una consecuencia lógica del problema de inconsistencia temporal que enfrentan los gobiernos con objetivos electorales de corto plazo.

La trampa del argumento del “crecimiento vs. inflación”

El gobierno ha presentado el debate como una disyuntiva entre crecimiento e inflación, sugiriendo que el BanRep sacrifica el primero para controlar la segunda. Esta presentación es incorrecta en dos dimensiones. En primer lugar, la evidencia empírica muestra que la inflación elevada es destructiva para el crecimiento de largo plazo. Robert Barro, en ‘Inflation and Economic Growth’ (1995), analizó datos de más de 100 países y encontró que una inflación promedio de 10% reduce el crecimiento del PIB per cápita en alrededor de 0,2 a 0,3 puntos porcentuales anuales. Para países en desarrollo, el efecto es aún más regresivo porque la inflación actúa como un impuesto que golpea desproporcionadamente a los hogares de menores ingresos que paradójicamente son precisamente los que el gobierno dice defender.

En segundo lugar, la experiencia de Turquía bajo el gobierno de Erdoğan es el caso de estudio más reciente y cercano al escenario colombiano. Cuando el gobierno turco forzó recortes de tasas en un contexto de inflación elevada, el resultado fue una depreciación catastrófica de la lira, inflación que superó el 80%, y una crisis de confianza que terminó requiriendo exactamente el tipo de ajuste contractivo que el gobierno quería evitar, pero de magnitud mucho mayor.

La historia de los bancos centrales que cedieron ante presión política en contextos de inflación elevada no tiene finales felices. La credibilidad perdida se recupera con mayor contracción del producto, no con menor. Los gobiernos que atacan la independencia del banco central generalmente lo hacen en nombre del crecimiento, y terminan obteniendo lo contrario.

Barro, “Inflation and economic growth” (1995); Alesina & Summers, “Central bank independence and macroeconomic performance” (1993).

Y a partir de abril ¿Qué hacer?

Goldman Sachs y Bancolombia proyectan una tasa terminal de entre 11,25% y 12,75%. La señal del BanRep de que las ‘decisiones futuras dependerán de la nueva información disponible’ es técnicamente la correcta: pasar a un esquema de dependencia de datos (data dependence), que es el estándar adoptado por la Reserva Federal, el BCE y el Banco de Inglaterra en sus ciclos recientes. Esta señal preserva la credibilidad sin comprometerse a una trayectoria rígida.

El riesgo principal no es ya la inflación sino el daño institucional. Si el gobierno avanza en su propuesta de reforma constitucional para cambiar el mecanismo de decisión del BanRep, el mercado interpretará eso como el fin práctico de la independencia monetaria en Colombia. En ese escenario, la prima de riesgo del país escalaría de forma disruptiva y el peso enfrentaría presiones de depreciación que, por la vía de las importaciones, generarían exactamente la inflación que el gobierno dice querer evitar.

Goldman Sachs y Bancolombia proyectan una tasa terminal de entre 11,25% y 12,75%. La señal del BanRep de que las ‘decisiones futuras dependerán de la nueva información disponible’ es técnicamente la correcta: pasar a un esquema de dependencia de datos (data dependence), que es el estándar adoptado por la Reserva Federal, el BCE y el Banco de Inglaterra en sus ciclos recientes. Esta señal preserva la credibilidad sin comprometerse a una trayectoria rígida.

El riesgo principal no es ya la inflación sino el daño institucional. Si el gobierno avanza en su propuesta de reforma constitucional para cambiar el mecanismo de decisión del BanRep, el mercado interpretará eso como el fin práctico de la independencia monetaria en Colombia. En ese escenario, la prima de riesgo del país escalaría de forma disruptiva y el peso enfrentaría presiones de depreciación que, por la vía de las importaciones, generarían exactamente la inflación que el gobierno dice querer evitar.

Editorial KapitalPaper

Empresas

Jean Pierre Serani reemplazará a Mauricio Ossa en la presidencia de Odinsa: llega en un momento en que la compañía parece necesitar más estructuración, capital y ejecución.

Terpel asegura combustible con Ecopetrol en un contrato por $10,4 billones: Terpel firmó con Ecopetrol un acuerdo de suministro de combustibles desde abril de 2026 hasta febrero de 2027.

Galderma sube la apuesta por Colombia como plataforma regional: La multinacional dijo que quiere potenciar a Colombia como base para introducir nuevas tecnologías en América Latina.

Protección refuerza su frente comercial con nuevo nombramiento: Tatiana Uribe Aristizábal asumirá como vicepresidenta comercial y de clientes desde el 1 de abril.

Enel Colombia renueva junta: la junta define el tono sobre inversión, regulación y expansión. En medio de la discusión sobre tarifas, subsidios y transición energética, la gobernanza vuelve a ser una variable material.

Tesla se convirtió en la tercera marca con más matrículas en Colombia: Tesla fue la tercera marca de vehículos más vendida en Colombia durante marzo, con 2.458 matrículas y 8,7% de participación; además, el Model Y fue el carro más vendido del mes.