Colombia frente al espejo: auge agroexportador, déficit récord y la sombra de China.

Un análisis estructural de la canasta exportadora 2024-2026 y las claves para una reindustrialización urgente

Resumen ejecutivo

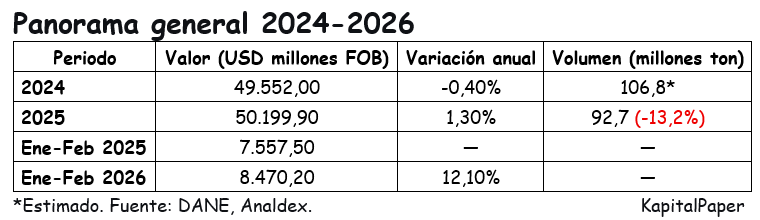

Entre 2024 y 2026, las exportaciones colombianas han mostrado una transformación inédita. El modesto crecimiento agregado, del 1,3% en 2025, alcanzando USD $50.199 millones, esconde un cambio profundo en la canasta: los combustibles y extractivos se contrajeron un 17,9%, mientras el agropecuario creció un 33,2% y las manufacturas un 4,8%. Sin embargo, este viraje no ha sido suficiente para evitar el peor déficit comercial de la historia: USD $16.377 millones en 2025, explicado casi en su totalidad por el desbalance con China.

El presidente de Analdex, Javier Díaz, califica el desempeño como “frágil” y advierte que Colombia “debería estar por lo menos en USD $100.000 millones”. La razón es estructural: el país sigue importando masivamente manufacturas mientras sus exportaciones dependen de unos pocos productos primarios y de un puñado de mercados.

Este informe de KapitalPaper examina el comportamiento por sectores, los destinos, las estrategias empresariales exitosas, el efecto de la tasa de cambio y, sobre todo, la relación causal con China. El objetivo es ofrecer elementos al empresariado, para entender que el déficit es resultado de una elección de política industrial.

El rompecabezas de las cifras: crecimiento con déficit récord

La caída del volumen exportado (-13,2% en 2025) contrasta con el leve aumento en valor, reflejando menores precios internacionales de combustibles y un cambio hacia productos de mayor valor por tonelada.

El déficit comercial: ¿dónde está el problema?

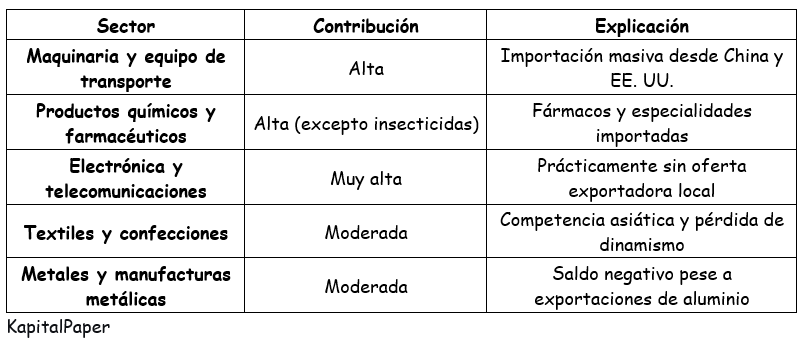

A pesar del crecimiento exportador, las importaciones aumentaron un 10% en 2025, generando un déficit de USD $16.377 millones. Los sectores que más contribuyen a este desbalance son:

El origen del déficit está concentrado en las importaciones desde China. Mientras Colombia exporta materias primas (petróleo, carbón, café) y algunos productos agroindustriales, importa bienes de capital, insumos intermedios y bienes de consumo de alto valor agregado. Cerrar esta brecha exige sustituir importaciones en manufacturas ligeras (textiles, muebles, plásticos) y aumentar el valor agregado de las exportaciones.

El comportamiento por sectores: ganadores y perdedores

Analdex atribuye la caída a la política gubernamental de restricción a la exploración, sumado a menores precios internacionales y menor demanda de China, en donde los derivados de hulla cayeron 90,2%. A lo anterior se suma un dato revelador: en diciembre de 2025 se exportaron 15,1 millones de barriles de petróleo (+3,7% en volumen), pero el valor en dólares cayó 22,6% por el desplome de precios.

Agropecuario: el motor inesperado

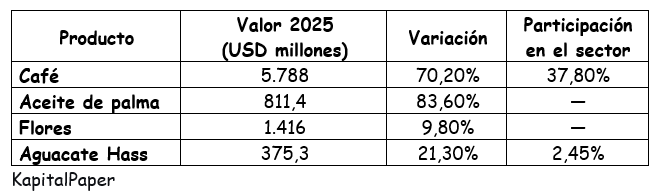

El sector agropecuario alcanzó USD 15.307 millones en 2025, un crecimiento del 33,2%, lo cual llevo a participar con un 30,5% en el total exportado.

Café: Lideró el crecimiento, pero Analdex acuñó el término “cafedependencia”: sin café, las exportaciones habrían caído 4% en el primer semestre de 2025.

Aceite de palma: Se consolidó como el producto líder de las agroexportaciones. Los factores incidentes resultaron ser una demanda internacional sostenida, las certificaciones RSPO de los actores, el aumento de producción ante un entorno externo favorable como la incidencia del tipo de cambio favorable en 2024 y el desarrollo de la estrategia de diversificación de destinos, entre los cuales resaltan Países Bajos, Alemania, España, Brasil y México.

Banano: El Cavendish Valery sigue siendo la principal fruta en volumen. Empresas líderes desde el Caribe: Tecbaco (45,6% de participación, +15% en primer semestre 2025), Banasan (28,4%) y Uniban (9,9%). También aportaron en el desempeño del sector empresas como Selecta Compañía de Cereales y C.I. Nova Foods Export.

Aguacate Hass: Creció 45,7% en volumen en 2025. Destinos: Países Bajos con el 38,3% de participación y EE. UU. incrementando su demanda en un 93% anual. Antioquia, Risaralda y Valle son los principales departamentos productores.

Nuevos nichos: frutas exóticas y productos menores

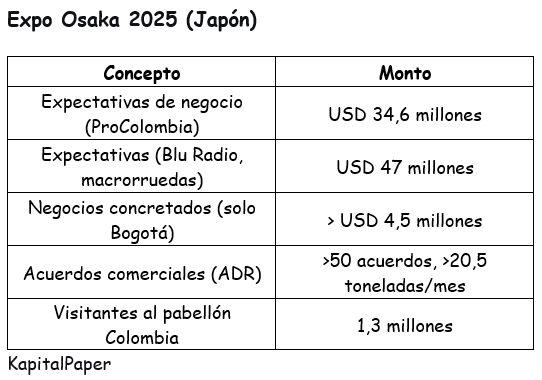

Aunque su participación es aún pequeña, productos como la Gulupa vio incrementar su demanda externa en un 39,3%, la Uchuva por su parte tuve ventas en el exterior por USD $43,5 millones en 2024, el limón Tahití incrementó sus exportaciones en un 8,6%, la Maracuyá con un proceso que se asocia a un mayor valor agregado también experimento mayores ventas, de las cuales el 51,1% de los envíos se efectuaron en jugo concentrado y la Pitahaya, producto que cuenta con una demanda insatisfecha en Europa, han evidenciado la oportunidad de nichos premium por desarrollar. La Agencia de Desarrollo Rural (ADR) reportó en Expo Osaka 2025 más de 50 acuerdos comerciales para productos campesinos, con potencial de exportación superior a 20,5 toneladas mensuales.

Manufacturas: crecimiento moderado, pero con casos estrella

Las manufacturas alcanzaron USD $11.059 millones en 2025, un incremento anual del 4,8%. Entre enero y julio de 2025, el sector manufacturero no minero-energético sumó USD $6.311 millones, destacando:

Perfumes y aguas de tocador: Incrementaron sus exportaciones en 28,6%, que representaron USD $177 millones en 2025. Los actores empresariales de este avance están en cabeza de: Belcorp (planta en Tocancipá, centro de fragancias regional), Yanbal, Unilever Colombia, Beautik y Cosméticos Barukcic. Empresas que incursionan efectivamente en los mercados de EE. UU., México, Perú, Ecuador, Centroamérica. A partir de estrategias singulares con efectos sectoriales positivos como: Apostar por ingredientes naturales de biodiversidad, lograr certificaciones ISO y una participación estratégica efectiva en ferias como Cosmoprof y Beautyworld, además de lograr negociaciones para materializar alianzas con distribuidores.

Insecticidas: Experimentaron un crecimiento del 21,5%, equivalente a ventas por USD $376 millones. Se destacan en este sector empresas como Adama Colombia (nueva planta en Zona Franca de Barranquilla con capacidad para 10.000 toneladas anuales a Brasil), Ecoflora Agro (652 operaciones), Nihon Nohyaku Andica (162 operaciones). Actores que interactuaron exitosamente en los mercados de Brasil, Ecuador, Perú, EE. UU. y Centroamérica.

Transformadores eléctricos: Aparecen en el mapa exportador a través de Siemens Energy y Puerto de Mamonal por ventas de transformadores desde Colombia a EE. UU., Centroamérica y Comunidad Andina. Mercados en los cuales también interactuaron empresas nacionales como Rymel, ubicada en Copacabana (Antioquia) y Tesla, ubicada en la ciudad de Bogotá.

Puertas, ventanas y marcos de aluminio: Aportaron a la balanza comercial USD $566,8 millones en 2024, los cuales se incrementaron en un 4,5% en el 2025. La empresa destacada: Etalum (Zona Franca Santander). Cuyo mercado principal lo constituye los EE. UU., aun a pesar de los aranceles del 50%. Su estrategia consiste en operar en zonas francas y productos de alta gama.

Oro: el amortiguador de contingencia

El grupo “Otros sectores” (dominado por oro no monetario) creció 12,6% en 2025 y se disparó 90,4% en diciembre, actuando como colchón ante la caída de combustibles.

Mercados de destino: menos dependencia de EE. UU., pero China se desinfla como comprador

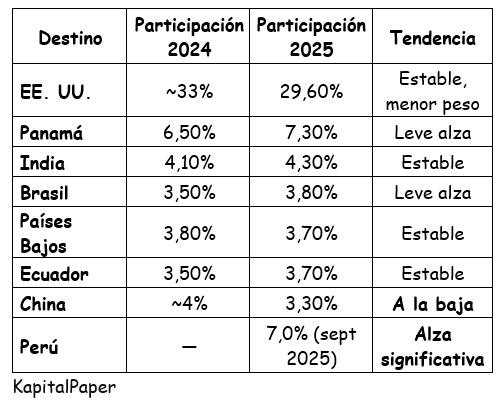

EE. UU. Sigue siendo el principal socio, con exportaciones no minero-energéticas creciendo 15% en 2025 (60% del total hacia ese mercado).

Países Bajos emerge como puerta de entrada a Europa para petróleo crudo (+66% anual) y productos agrícolas.

China redujo su participación por la caída en compras de carbón y derivados.

En enero-febrero del 2026, los EE. UU. Lidera con USD $2.670 millones, seguido de Panamá, India, Canadá, Italia y Brasil.

Estrategias de internacionalización: diversificación, valor agregado y casos emblemáticos

Colombia pasó de exportar a 24 destinos en 2009 a más de 80 en 2024.

Los criterios:

1. Reducción de la dependencia de EE. UU.: Apertura a Asia, Europa y América Latina.

2. Aprovechamiento de los 13 TLC: Priorizando mercados con aranceles cero (EE. UU., UE, Alianza Pacífico, Canadá, EFTA, Corea del Sur).

3. Penetración en mercados de alto poder adquisitivo: Para productos de valor agregado (cosméticos, transformadores, servicios creativos).

4. Exploración del “Sur Global”: África (Foro CELAC-África 2025-2026) y Asia-Pacífico (Expo Osaka 2025, Indonesia, Vietnam).

5. Regionalización logística; Uso de zonas francas y puertos especializados (Tecbaco, Etalum).

Casos emblemáticos (Premio Nacional de Exportaciones 2025)

Mavalle (Meta): Gran empresa. Exportador de caucho natural TSR a Argentina, Brasil, Chile, Ecuador, México, Perú y EE. UU. Estrategia: innovación en cultivo, sostenibilidad ambiental e inclusión de género.

La Fábrica de la Felicidad / Juancamole (Risaralda): Mediana empresa. Guacamole y salsas a base de aguacate Hass. Estrategia: agregación de valor, certificaciones de inocuidad, alianzas con distribuidores en EE. UU. Y Europa.

Lök Foods (Bogotá): Pequeña empresa. Chocolate premium en 11 países (incluye Starbucks). Estrategia: sustitución de cultivos de coca por cacao, certificaciones orgánicas y comercio justo, branding de origen social.

Bombillo Amarillo (Medellín): Servicios. Animación digital para Netflix, YouTube y Europa, con ingresos > COP $5.600 millones. Estrategia: talento creativo, costos competitivos, plataforma remota y networking en ferias (Annecy, MIPCOM).

Instrumentos de apoyo: el rol de ProColombia y las ruedas de negocio

Con una inversión efectuada de USD $10 millones, se generó un retorno potencial entre 3,5 a 4,7 veces. Relación que indica el potencial de este tipo de encuentros globales. Un Departamento como el Magdalena, por ejemplo, cerró negocios por USD $2,51 millones.

Rueda “Industrias del Movimiento” 2025

En este evento se lograron abrir negocios como:

Negocios spot: USD $1,5 millones

Expectativas: USD $18 millones

Participantes: 157 empresas, 189 reuniones, 33 sesiones PITCH. Sectores: autopartes, moto partes, aeroespacial, astillero.

Otras ruedas destacadas

“Colombia, el País de la Belleza”: expectativas por USD $237,6 millones en exportaciones, COP $8.644 millones en turismo, 59 intenciones de inversión.

Expoconstrucción & Expodiseño 2025: negocios inmediatos USD $1,3 millones, expectativas USD $30,9 millones (35 empresas).

Rueda de Turismo Inclusivo: 242 citas, expectativa USD $2,27 millones, 73% de efectividad.

Macrorrueda Cali 2025: 1.881 exportadores, 657 compradores, ~8.000 citas.

La tasa de cambio: ¿Aliada o enemiga de la competitividad?

El comportamiento del tipo de cambio durante 2025 y lo corrido de 2026 es uno de los factores centrales para entender el desempeño de las exportaciones colombianas. Pero, como se verá, la tasa de cambio actúa como un acelerador de problemas estructurales más profundos.

Evolución reciente

A lo largo de 2025, la Tasa Representativa del Mercado (TRM) experimentó una tendencia de apreciación significativa. El dólar inició 2025 en COP $4.409,15 y cerró diciembre en COP $3.757,08, registrando una caída acumulada del 14,8% y un promedio anual de COP $4.052,71. Esta tendencia se profundizó en las primeras semanas de 2026, cuando la moneda local se cotizó cerca de COP $3.663, lo que representa una apreciación acumulada cercana al 16,9% entre enero de 2025 y enero de 2026.

Las causas de esta marcada revaluación son dos: por un lado, un debilitamiento global del dólar; por el otro, y de manera más determinante, el masivo ingreso de divisas por deuda externa del gobierno nacional.

En diciembre de 2025, el Ministerio de Hacienda concretó una colocación privada de TES con el fondo internacional Pimco por un valor de USD $6.000 millones. A esta operación se sumó, en enero de 2026, la mayor emisión de bonos de deuda pública de la historia de Colombia, por USD $4.950 millones. La inyección masiva de dólares al mercado cambiario ejerció una presión a la baja sobre la tasa de cambio, fortaleciendo artificialmente el peso y afectando la competitividad de los exportadores locales.

Efecto asimétrico en los sectores

La apreciación del peso no golpeó con la misma intensidad a todos los sectores exportadores.

Precio-aceptantes (café, flores, carbón): Fueron los más afectados. La Federación Nacional de Cafeteros reporta que, por efecto de la revaluación, cada carga de café de 125 kilos ha perdido entre $500.000 y $550.000 pesos en sus ingresos, comparado con un año atrás. Para los floricultores, el impacto es igualmente severo, estimándose que entre el 95% y el 98% de su producción se exporta, lo que los deja completamente expuestos a las fluctuaciones de la tasa de cambio.

Tomadores de precio (agroindustria): Durante 2024 y principios de 2025, la depreciación inicial del peso favoreció la competitividad-precio de los productos agrícolas colombianos, contribuyendo al desempeño récord del sector agropecuario (+33,2% en 2025). Sin embargo, la posterior y acelerada apreciación erosionó gran parte de esas ganancias, presionando los márgenes de los productores.

La relación con China: el punto de quiebre del análisis

Para entender la magnitud del déficit comercial, es crucial examinar el comportamiento del intercambio con China, el socio comercial que concentra la mayor parte del desbalance.

a) El colapso de las exportaciones

El caso más revelador ocurrió en enero de 2026. Ese mes, las exportaciones totales de Colombia a China se desplomaron un 64,2%, pasando de USD $175,6 millones a solo USD $63 millones. La razón de este desplome es estructural: las ventas de petróleo crudo a China se redujeron a CERO, cuando en enero de 2025 habían alcanzado los USD $125,9 millones.

¿Por qué China dejó de comprar petróleo colombiano? Los analistas coinciden en una combinación de factores: el crudo colombiano (tipo Marte) enfrenta una fuerte competencia en el mercado asiático, donde China tiene un enorme poder de negociación para presionar por descuentos frente al Brent. A ello se suma que la apreciación del peso encarece el petróleo colombiano en términos de yuanes para los compradores chinos, haciéndolo menos atractivo frente a otras fuentes, como el crudo ruso con descuento. Además, el gigante asiático está diversificando activamente sus fuentes de energía, priorizando relaciones estratégicas más profundas con países como Rusia y miembros de la OPEP.

El resto de las exportaciones a China (café, banano, cacao, etc.) crecieron un 26,6%, pasando de USD $49,7 millones a USD $63 millones. Sin embargo, este avance no logró compensar la caída de USD $125,9 millones en petróleo, revelando con crudeza la vulnerabilidad de una canasta exportadora concentrada en pocos productos primarios.

b) El auge de las importaciones

Mientras las exportaciones se derrumbaban, las importaciones desde China crecían a un ritmo vertiginoso, alimentadas por el peso fuerte. En enero de 2026, las compras externas totales crecieron un 9,7%, impulsadas casi en su totalidad por el sector de manufacturas, que subió un 14,1% y representó el 77,7% del total importado.

China se consolidó como el principal origen de las importaciones colombianas, con una participación del 31% del total y un crecimiento del 19,7% en enero de 2026 frente al mismo mes de 2025. Los productos que más crecieron desde China revelan una demanda interna insatisfecha localmente:

Vehículos para transporte de personas: +327,7%

Computadores portátiles: +44,8%

Maquinaria y equipo de transporte: +23,0% en su conjunto.

La ecuación del déficit con China: 87% del problema

La combinación de estos factores explica por qué el déficit comercial con China es el principal responsable del desequilibrio externo colombiano. Las cifras de 2025 son contundentes:

Déficit total de Colombia en 2025: USD $16.377 millones.

Déficit con China en 2025: USD $16.508 millones.

Déficit con Estados Unidos: USD $344 millones.

Esto significa que el déficit con China fue 48 veces superior al registrado con EE. UU. y representó aproximadamente el 87% del déficit comercial total del país. En otras palabras, sin el desbalance con China, Colombia habría presentado un superávit comercial con el resto del mundo.

La ecuación: el déficit comercial total (US$16.377 M) es prácticamente igual al déficit con China (US$16.508 M). La diferencia con otros socios es marginal.

El presidente Petro ha señalado explícitamente que “la balanza comercial deficitaria obedece al intercambio comercial con China, de donde llegó la mayor parte de las manufacturas durante 2025”. Mientras el déficit con China se incrementó un 33% en 2025, el déficit con Estados Unidos se redujo un 71% en el mismo período, un contraste que subraya el papel preponderante del gigante asiático en el desequilibrio comercial colombiano.

Un círculo vicioso estructural

El análisis de KapitalPaper demuestra que la apreciación del peso no es la causa única del déficit, pero actúa como un acelerador y amplificador de las debilidades estructurales de la economía colombiana:

Alta dependencia de las importaciones de manufacturas: Colombia importa bienes de capital, insumos y bienes de consumo final de alto valor agregado. Un peso fuerte abarata estos productos, incentivando su consumo y profundizando el déficit.

Canasta exportadora poco diversificada y de bajo valor agregado: Concentrada en petróleo, carbón y café, es extremadamente vulnerable a los vaivenes de precios internacionales y a las decisiones de compra de un solo socio (como China con el petróleo).

Política de endeudamiento externo: La inyección masiva de dólares provenientes de la emisión de bonos y la venta de TES fortalece artificialmente el peso, agravando el problema.

Para cerrar esta brecha, Colombia necesita una estrategia dual: políticas para mitigar la volatilidad cambiaria (sin depender de deuda externa masiva) y, más fundamentalmente, una política industrial agresiva para diversificar su oferta exportable, aumentar su valor agregado y romper así la dependencia de unos pocos productos y mercados.

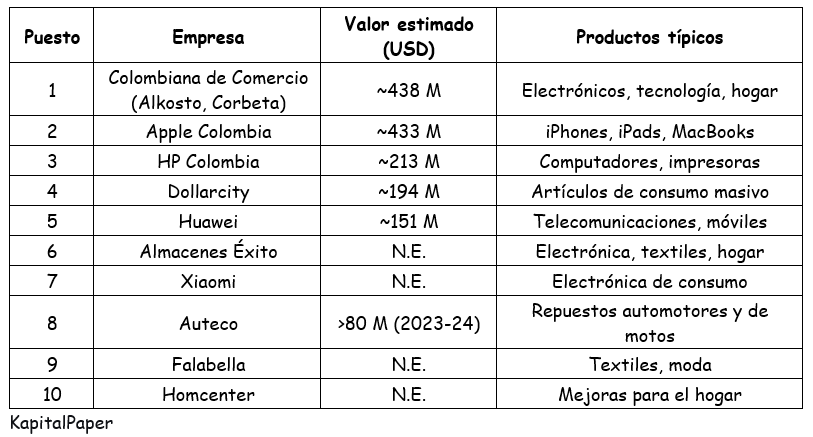

¿Quiénes son los principales importadores de productos chinos?

En la lógica de una economía de mercado y ante el escenario descrito anteriormente es natural que actores del mismo aprovechen a su favor la coyuntura. A continuación, se presentan los actores que actuaron con la inmediatez que se requería.

Basado en datos de Finkargo (2025 y referencias 2024):

En el primer trimestre de 2026 se suman Samsung, LG, TCL, Hisense, Sodimac y Pricesmart como actores relevantes, especialmente en televisores y electrodomésticos (impulsados por el Mundial de Fútbol).

Desafíos estratégicos

Hallazgos principales

Transformación estructural: la canasta pasó de 47% en combustibles en 2024 a 38% en 2025, mientras agro y manufacturas ganan peso.

El agro como nuevo motor: El aumento en su participación en el total exportado en 33,2%, liderado por café (+70%), aceite de palma (+83,6%) y frutas de exportación.

Vulnerabilidades persistentes: la cafedependencia (sin café, las exportaciones habrían caído 4% en el primer semestre de 2025) y la contracción de combustibles (-17,9%) reflejan una base frágil.

Oportunidades en manufacturas: El incremento del 4,8%, con subsegmentos dinámicos (químicos, cosméticos, transformadores, puertas de aluminio).

Inicio positivo de 2026: El año inicia con un repunte del12,1% en el primer bimestre, pero persisten los desbalances estructurales.

¿Cuáles son los desafíos estratégicos para 2026 y más allá?

Escalar la base exportadora: Colombia exporta apenas el 16% del PIB, muy por debajo del 30% deseable según la OCDE.

Resolver cuellos de botella logísticos y energéticos: los costos de energía y logística (actualmente 18%, podrían subir a 22%) restan competitividad sistémica.

Mantener el impulso agroexportador: aprovechar el momento favorable de precios internacionales para consolidar una plataforma diversificada y sostenible.

Navegar la transición energética: equilibrar la política de transición con la necesidad de divisas que aún proveen los hidrocarburos.

Aprovechar el TLC con EE. UU.: las exportaciones no minero-energéticas hacia EE. UU. crecieron 15% en 2025 y ya representan el 60% del total exportado a ese mercado; hay espacio para seguir profundizando.

Reflexión final KapitalPaper: el déficit es una elección

China es el socio con el que Colombia tiene el mayor déficit, pero la causa raíz no es un comportamiento agresivo de China, sino una combinación de debilidades estructurales colombianas:

Alta dependencia de importaciones de manufacturas, abaratadas por un peso fuerte.

Canasta exportadora poco diversificada y de bajo valor agregado (petróleo, carbón, café).

Política de endeudamiento externo que fortalece el peso y agrava el problema.

La apreciación del peso no es la única causa, pero actúa como acelerador y amplificador. Para cerrar la brecha, Colombia necesita una estrategia dual:

Políticas para mitigar la volatilidad cambiaria (sin depender de deuda externa masiva).

Una política industrial agresiva que diversifique la oferta exportable con mayor valor agregado y rompa la dependencia de unos pocos productos y mercados.

El empresariado, las universidades y los centros de pensamiento tienen en sus manos la tarea de exigir y construir esa agenda. El déficit comercial es el reflejo de decisiones pasadas, pero las decisiones futuras pueden cambiarlo, siempre y cuando exista voluntad de escucha y ejecución a los acuerdos con la sociedad civil en una visión integral de país.

En última instancia, el desbalance estructural con China no debe interpretarse como una fatalidad del mercado, sino como el síntoma de una arquitectura institucional que ha priorizado la renta financiera y el endeudamiento externo sobre la competitividad sistémica. Mientras la política macroeconómica siga induciendo una apreciación artificial del peso (actuando como un subsidio implícito a la importación de valor agregado asiático) y los costos de transacción internos (logísticos y energéticos) permanezcan en niveles prohibitivos, cualquier intento de reindustrialización será meramente retórico. El llamado para el Gobierno y el sector privado es urgente: no basta con ser observadores del auge agroexportador; se requiere una gobernanza de los recursos, inspirada, por ejemplo, en los principios de Ostrom, donde la inversión pública y las reglas de juego incentiven la sofisticación del aparato productivo. Solo rompiendo la inercia de la dependencia extractiva y alineando la política cambiaria con las necesidades de la economía real, Colombia podrá transformar su relación los grandes jugadores del mercado global de una asimetría deficitaria a una alianza estratégica de mutuo beneficio.