En Colombia, la transición energética se discute como discurso político, pero la realidad es que se ejecuta en el balance de las empresas. Celsia muestra las tensiones de ese proceso: activos renovables, deuda, clientes, regulación y la búsqueda de valor en un sistema eléctrico limpio, pero frágil.

En Colombia, la transición energética se ha convertido en una narrativa de poder político: una promesa de transformación rápida, limpia y casi inevitable que suele presentarse desde el discurso público como si dependiera únicamente de voluntad gubernamental. Pero la realidad del sector es menos lineal y mucho más exigente. La transición ocurre en el balance de las compañías que deben resolver ecuaciones complejas entre inversión, deuda, regulación, hidrología, tarifas, transmisión, licencias, comunidades, costo de capital y sostenibilidad financiera. Colombia habla de transición energética con ambición política, pero su sistema todavía depende de empresas que deben financiarla en un mercado de capitales poco profundo, bajo reglas regulatorias cambiantes y con una ejecución territorial cada vez más difícil.

En ese mapa de actores, Celsia aparece como un caso especialmente útil para leer el proceso con menos retórica y más realidad empresarial: una compañía que intenta moverse desde el negocio eléctrico tradicional hacia una plataforma de generación renovable, eficiencia energética, gestión de activos y soluciones para clientes, mientras enfrenta los mismos dilemas que atraviesan a todo el sistema energético colombiano.

Esa es la tesis de KapitalPaper en este análisis: la transición energética colombiana se juega en la capacidad de empresas como Celsia para convertir una agenda de país en infraestructura rentable, confiable y financieramente sostenible, más que en el terreno de la política pública

Celsia: el laboratorio empresarial del nuevo ciclo energético colombiano

Celsia no es el jugador dominante del sistema eléctrico colombiano, ese lugar sigue en manos de EPM, Isagen y Enel, pero precisamente por eso resulta interesante: es uno de los laboratorios empresariales más claros del nuevo ciclo energético colombiano. Una compañía de tamaño medio dentro del sector eléctrico que intenta pasar de vender energía a administrar infraestructura, clientes, capital y soluciones de descarbonización.

La empresa es el vehículo de energía de Grupo Argos. En su informe de gestión 2025 se presenta como una compañía con presencia regional en Colombia, Perú, Honduras, Panamá, Costa Rica, Guatemala y México; más de 31.400 accionistas; cerca de 1,4 millones de clientes residenciales y empresariales; calificación AAA de S&P Global y Fitch Ratings. Además, se define como la única compañía privada del sector eléctrico listada en la Bolsa de Valores de Colombia.

Su estructura accionaria sigue concentrada: Grupo Argos tenía 54,8% de participación, seguido por los fondos de pensiones, con 25,0%; personas jurídicas, con 8,9%; inversionistas extranjeros, con 5,8%; y personas naturales, con 5,4%, según el informe de accionistas 2025.

La clave que los datos no dicen solos: Celsia dentro de Grupo Argos

Que Celsia sea el vehículo energético de Grupo Argos no es un dato clave para entender sus decisiones. Grupo Argos es un conglomerado que también controla Cementos Argos (uno de los productores de cemento más grandes de América Latina) y tiene posiciones relevantes en infraestructura, activos regulados y negocios intensivos en capital. En ese contexto, las decisiones de Celsia se toman dentro de la lógica de asignación de capital de un grupo que compite por recursos entre múltiples plataformas.

Cuando Celsia decide hacer una recompra de acciones por COP 150.000 millones en lugar de capitalizar más agresivamente su expansión en renovables, esa decisión tiene al menos dos lecturas posibles. La primera: la administración considera que el precio de mercado subestima el valor fundamental de la compañía y que la recompra es la mejor inversión disponible. La segunda: dentro de la lógica del grupo, la señal de eficiencia financiera hacia el mercado de capitales tiene un valor estratégico que va más allá de Celsia sola porque Grupo Argos también necesita acceso a capital para Cementos Argos y sus otras plataformas.

La expansión en Perú con Celaris Energy y la búsqueda de socios institucionales para USD 1.200 millones en proyectos renovables también debe leerse en esa dirección. No es solo una apuesta de Celsia como compañía individual, es parte de un movimiento más amplio de Grupo Argos hacia activos de infraestructura regional con capacidad de atraer capital institucional internacional. El modelo de gestión de activos que Celsia está construyendo (originar, estructurar, financiar, operar y atraer co-inversionistas) es exactamente el tipo de plataforma que los grandes fondos de infraestructura buscan como socio local en mercados emergentes.

La pregunta que esto deja abierta es relevante para cualquier inversionista o competidor que siga a Celsia: ¿hasta dónde puede crecer Celsia como plataforma de activos sin competir internamente por el capital del grupo? Esa tensión no está resuelta en ningún documento público, pero sí es visible en la estructura del balance y en el ritmo de inversión.

Colombia: transición entre política y realidad empresarial

Colombia parte de una ventaja: su electricidad es mayoritariamente renovable por el peso histórico de la hidroenergía. BBVA Research resume el sistema como “mayoritariamente renovable”, pero altamente expuesto al clima por la concentración hidráulica, lo que exige respaldo térmico con carbón y gas. También señala cuatro rasgos clave: la demanda crece cerca de 3% anual; el 70% de la electricidad la consumen hogares y pequeños comercios; la capacidad de generación crece solo cerca de 2,2% anual; y desde 2020 apenas ha ingresado 20% de los proyectos esperados.

A diferencia de Estados Unidos o varios países europeos, la transición colombiana no consiste principalmente en reemplazar carbón por renovables. El reto local es reducir la dependencia de una matriz hidroeléctrica vulnerable al clima y construir una segunda capa renovable basada en solar, eólica, almacenamiento, redes inteligentes y eficiencia energética. En otras palabras, Colombia parte de una matriz limpia pero frágil.

Según XM, la entidad que opera el Sistema Interconectado Nacional (SIN) y administra el Mercado de Energía Mayorista (MEM), el SIN cerró 2025 con una capacidad eléctrica total de 21.028,56 MW. Durante ese año ingresaron 380,26 MW de nuevas plantas, de los cuales 333,87 MW correspondieron a proyectos solares fotovoltaicos. Este dato confirma que la expansión reciente del sistema vino casi toda por energía solar.

Las cifras de 2025: una recuperación real, pero condicionada

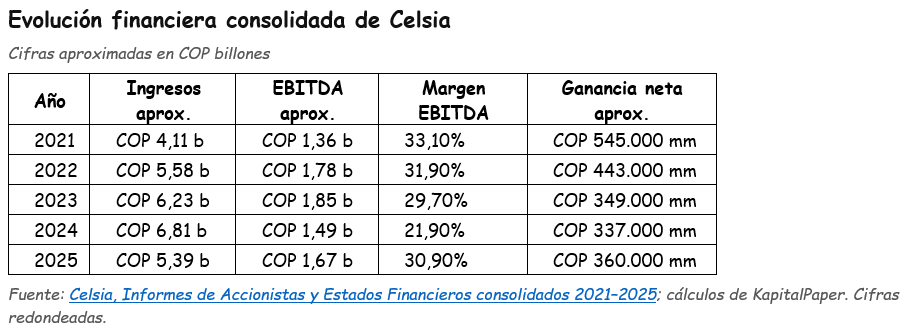

En 2025, Celsia reportó ingresos consolidados por COP 5,39 billones, 20,7% menos que en 2024; costos por COP 3,78 billones, 29% menos; EBITDA de COP 1,67 billones; margen EBITDA de 30,9%; y ganancia neta consolidada de COP 360.000 millones, 6,6% más que el año anterior. La utilidad atribuible a los accionistas de Celsia S.A. fue de COP 206.000 millones, 7% menos frente a 2024.

La serie muestra tres momentos:

Entre 2021 y 2023, Celsia creció en ingresos y EBITDA, en medio de una mayor escala operativa y un entorno de precios de energía más altos.

En 2024, los ingresos alcanzaron su punto más alto del periodo, pero el margen EBITDA cayó a 21,9%, reflejando la presión del Fenómeno de El Niño, mayores costos de compra de energía y una operación más exigente para el sistema.

En 2025, la compañía vendió menos, pero recuperó rentabilidad. Los ingresos bajaron frente al año anterior, mientras el margen EBITDA volvió a 30,9% y la ganancia neta consolidada aumentó a COP 360.000 millones.

La explicación está en que el sistema fue menos costoso:

La mayor disponibilidad hídrica redujo la necesidad de generación térmica, normalizó los precios de bolsa y permitió una matriz de costos más eficiente.

Celsia avanzó en una agenda interna de eficiencia soportada en EnergizarC, su programa de creación de valor, y ReimaginarC, el frente operativo diseñado para rediseñar procesos, reducir costos y capturar ahorros estructurales.

En 2025, esas iniciativas permitieron reducir el Opex de Servicios de Energía en 4,3% e identificar oportunidades de ahorro por cerca de COP 174.000 millones.

En el negocio eléctrico la rentabilidad depende de hidrología, contratos, exposición a bolsa, costos de compra de energía, respaldo térmico, tarifas, subsidios y regulación. Por eso, 2025 fue para Celsia un año menos grande en ingresos, pero más sólido en rentabilidad operativa.

La pregunta que la serie de cinco años deja abierta es incomoda: ¿la mejora del margen en 2025 es estructural o climática? Si la respuesta es climática (es decir, si el margen de 30,9% depende de que el sistema tenga buena hidrología) entonces el modelo actual de Celsia sigue siendo tan vulnerable como lo fue en 2024. La transición hacia activos solares y eólicos, y la expansión del negocio de gestión de activos, debería eventualmente reducir esa sensibilidad hidrológica. Pero mientras los nuevos proyectos no estén conectados y generando caja, el margen de Celsia seguirá siendo, en parte significativa, una función del clima. Eso no invalida la tesis de inversión, pero sí matiza la narrativa de recuperación sólida.

La prueba de confianza: balance, deuda y mercado

La mejora operativa de 2025 se explica por, además del margen, se explica también por los resultados en el balance. Celsia cerró el año con deuda neta consolidada de COP 4,68 billones y una relación deuda neta/EBITDA de 2,8 veces, frente a 3,6 veces en 2024. Esa reducción expone como la transición energética exige inversiones largas, intensivas en capital y con retornos que dependen de regulación, contratos, conexión y ejecución. En este negocio, crecer exige buenos proyectos y un balance capaz de financiarlos.

El costo de capital es uno de los factores estructurales para leer a Celsia. La transición energética demanda inversiones de largo plazo, con retornos regulados o contractuales, en un país con tasas reales altas, menor profundidad de mercado y riesgo regulatorio, la ventaja será conseguir la mejor financiación para ejecutar los proyectos.

Esa recomposición financiera ayudó a sostener una mejor lectura bursátil. En 2025, la acción de Celsia se valorizó 33,2% en pesos y entregó un Retorno Total al Accionista de 40,2%, incluyendo dividendos. La compañía también avanzó con un programa de recompra de acciones, una señal relevante en un mercado accionario colombiano de baja liquidez y menor profundidad frente a otros mercados de infraestructura.

La recompra tiene un doble mensaje: por un lado, ofrece liquidez a los accionistas; por otro, envía la señal de que la administración considera que el mercado todavía no reconoce plenamente el valor fundamental de la compañía.

Pero también deja una pregunta abierta: si ese valor fundamental es tan superior al precio de mercado, ¿Qué falta para que la Bolsa lo reconozca?

La respuesta merece más precisión que la que usualmente ofrecen los analistas corporativos. Las eléctricas de infraestructura en mercados emergentes comparables como Chile, Perú, Brasil suelen cotizar entre 7 y 10 veces EBITDA cuando el mercado les atribuye un perfil de plataforma de activos regulados con crecimiento visible. Celsia, con un EBITDA de COP 1,67 billones y una capitalización de mercado que aún refleja el descuento típico de una eléctrica colombiana tradicional, está cotizando por debajo de ese rango. La brecha no es únicamente un problema de liquidez bursátil, también es un problema de credibilidad de ejecución.

El mercado le está preguntando a Celsia si sus USD 1.671 millones en activos bajo administración son una plataforma real con flujo de caja verificable, o si son proyectos en desarrollo con alta incertidumbre de conexión y regulatoria. Hasta que esa pregunta tenga respuesta en resultados (no en presentaciones corporativas) el descuento de valoración va a persistir.

La diferencia frente a sus competidores es relevante, EPM domina el sistema, pero no tiene una acción listada que permita leer diariamente la valoración del mercado. Isagen opera bajo una lógica de infraestructura privada. Enel Colombia forma parte de una multinacional global. Celsia, en cambio, está expuesta a la prueba permanente de convencer al mercado local de que su tránsito desde una eléctrica tradicional hacia una plataforma de activos, clientes y soluciones energéticas merece una valoración superior.

El comportamiento de la acción, entonces, debe leerse como una prueba de credibilidad. Celsia necesita demostrar que su modelo dual puede producir valor tangible: menor deuda, mejor margen, activos renovables conectados, clientes empresariales rentables, plataformas financiables y dividendos sostenibles. En ese punto, la competencia es por confianza, capital y capacidad de ejecución.

Dos negocios para una transición: la apuesta dual de Celsia

La dirección estratégica de Celsia responde a una presión estructural del negocio eléctrico colombiano: la generación tradicional sigue siendo necesaria, pero ya no es suficiente para sostener el crecimiento futuro. La compañía opera en un sector expuesto a hidrología, precios de bolsa, regulación tarifaria, necesidades crecientes de inversión en redes, mayores exigencias de descarbonización y un costo de capital relevante. A esto se suma una transición energética que exige más activos renovables, más eficiencia, más soluciones para clientes y más capacidad de atraer capital de largo plazo.

En ese contexto, Celsia tiene que resolver al tiempo, mantener la estabilidad de su negocio regulado y de generación, mientras construye nuevas fuentes de crecimiento sin sobrecargar su balance. Esa tensión explica la lógica de su modelo dual.

Por un lado, conserva un negocio de servicios de energía, asociado a generación, transmisión, distribución y comercialización. Este frente le da caja, escala operativa y relación directa con clientes. En 2025, Celsia reportó en este segmento ingresos por COP 4,83 billones, EBITDA de COP 1,6 billones y margen EBITDA de 32,6%.

Por otro lado, desarrolla un negocio de gestión de activos, enfocado en estructurar, operar y escalar plataformas de transición energética con capital propio y de terceros. En este frente, la compañía reportó USD 1.671 millones en activos bajo administración, con crecimiento de 45% frente a 2024, incluyendo C2 Energía, Caoba, El Tesorito y Atera.

La compañía denomina esta hoja de ruta Celsia Dual 2030. Su objetivo es duplicar el valor fundamental de la empresa en cinco años, apoyándose en dos motores: un negocio eléctrico tradicional más eficiente y una plataforma de activos de transición energética capaz de atraer socios, liberar capital y acelerar el crecimiento en renovables, eficiencia energética y soluciones empresariales.

La apuesta dual busca resolver el problema clásico de las compañías eléctricas acerca de cómo combinar estabilidad regulada con crecimiento renovable sin deteriorar la estructura financiera. Celsia quiere que el negocio tradicional produzca caja y que la gestión de activos le permita crecer con co-inversionistas.

Usar la estabilidad del negocio eléctrico como base, pero no depender únicamente de ella para capturar el próximo ciclo de la transición energética.

El portafolio que convierte la transición en activos

Celsia mantiene una base hidroeléctrica importante, pero su nueva historia está en el crecimiento solar, la entrada eólica y la capacidad de convertir proyectos de transición energética en plataformas financiables con capital propio y de terceros. En su informe de gestión, la compañía recuerda que Yumbo Solar fue la primera granja solar a gran escala del país; que en Plan 5 Caribe ganó siete licitaciones por cerca de COP 500.000 millones; y que con la compra de la operación de Tolima en 2019 amplió su negocio de distribución y comercialización con una inversión de COP 1,7 billones.

En abril de 2025, Celsia compró a Mainstream Renewable Power un portafolio de 675 MW en proyectos solares y eólicos. Los solares son Andrómeda, de 100 MW en Sucre; Aries, de 175 MW en Córdoba; y Pollux, de 100 MW en Casanare. Los eólicos son Neptuno y Sirius, de 150 MW cada uno, ubicados en La Guajira. La empresa señaló que esta compra la acerca a su meta de tener 1.000 MW de energía solar y eólica en operación en Colombia en 2027.

La compra también implica una forma de acelerar tiempo. En renovables, el cuello de botella no está solo en construir, sino en conseguir proyectos con ubicación, licencia, conexión y madurez suficiente para llegar a operación. Al adquirir un portafolio ya estructurado, Celsia además de comprar megavatios futuros, compra posición en la carrera por puntos de conexión, presencia territorial y velocidad de ejecución frente a competidores de mayor tamaño.

La apuesta internacional más relevante está en Perú. Reuters reportó que Celsia busca inversionistas para desarrollar más de USD 1.200 millones en proyectos renovables, con el objetivo de alcanzar 1,2 GW hacia 2028. El primer activo clave es Caravelí, parque eólico de 218 MW en Arequipa, con 37 aerogeneradores y entrada esperada en 2026. Esta información también aparece en el comunicado corporativo sobre Celaris Energy en Perú.

La lógica de plataformas también aparece en Atera, la compañía de eficiencia energética creada por Celsia en alianza con Brookfield. Su foco está en ayudar a clientes empresariales a consumir mejor a través de autogeneración solar, iluminación eficiente, aire comprimido, bombeo, climatización y soluciones bajo esquemas de Energy as a Service. Según Celsia, Atera nació con más de 500 clientes y un plan de inversión superior a USD 500 millones a 2030.

Para el empresario colombiano, esta parte del modelo es quizá la más cercana. La transición energética se expresa en grandes parques solares o eólicos, pero también llega al estado de resultados de las compañías a través de la factura de energía, la eficiencia de los equipos, la autogeneración, los contratos de suministro y la capacidad de reducir exposición a precios volátiles. En ese sentido, Atera es, además de una unidad de negocio para Celsia, una señal de hacia dónde puede moverse la demanda empresarial de energía en Colombia.

Celsia, más allá de apostar solo por construir proyectos, está intentando crear una fábrica regional de activos renovables. La diferencia es sustancial, una cosa es operar plantas, otra es originar, estructurar, financiar, construir, operar y atraer capital institucional alrededor de plataformas de transición energética.

La ecuación difícil: cinco límites reales, sin eufemismos

Celsia está intentando crecer en renovables, eficiencia energética y gestión de activos en un país donde la transición energética avanza más lento que el discurso público. El reto, más allá de anunciar proyectos solares, eólicos o plataformas de eficiencia; está en conectarlos, financiarlos, operarlos y convertirlos en flujo de caja recurrente.

El primer límite es climático, Celsia conserva una base hidroeléctrica relevante y eso le da una matriz relativamente limpia, pero también la expone a la variabilidad hidrológica. Cuando hay buena disponibilidad de agua, como ocurrió en 2025, los costos bajan, la generación térmica pesa menos y los márgenes se recuperan. Cuando aparece un Fenómeno de El Niño prolongado, como ocurrió en 2024, el sistema necesita más respaldo térmico, suben los precios de bolsa y aumenta la presión sobre los costos de compra de energía. El 2024 fue un recordatorio de que mientras los activos renovables no estén conectados y produciendo caja a escala, el margen de Celsia tiene un componente climático que ninguna estrategia corporativa puede eliminar por decreto.

El segundo límite es de ejecución, y es probablemente el más subestimado en el discurso sectorial colombiano. La transición energética en Colombia se frena por transmisión, licenciamiento, consulta previa, conexión y una coordinación institucional que históricamente ha fallado en los momentos clave. Los proyectos eólicos de La Guajira ilustran bien ese problema: Neptuno y Sirius no son proyectos nuevos en un territorio virgen. Son proyectos que han pasado por distintas manos durante años, en uno de los departamentos con mayor potencial renovable del país y simultáneamente con mayor complejidad social, ambiental e institucional. Los acuerdos con comunidades Wayuu tienen una historia de litigios, compromisos incumplidos y proyectos paralizados. Para Celsia, Neptuno y Sirius pueden ser una puerta a una nueva frontera renovable, pero también son una prueba de que la ejecución en ese territorio no se resuelve con ingeniería ni con capital, se resuelve con confianza construida en el tiempo, y eso no se acelera con una hoja de ruta corporativa.

El tercer límite es regulatorio, y en el contexto político colombiano actual merece nombrarse con más claridad de la que suele usarse en los documentos corporativos. El negocio eléctrico colombiano depende de reglas tarifarias, recuperación de saldos, cargos de distribución, señales de inversión y estabilidad normativa. En un gobierno con una posición ideológica activa frente al sector privado energético (que ha cuestionado públicamente las tarifas, ha anunciado intervenciones en el mercado y ha promovido una lectura de la energía como bien público antes que como negocio regulado), la estabilidad regulatoria no es un supuesto neutro. Ese riesgo no está cuantificado en ningún informe de gestión de Celsia, pero sí está presente en la prima de riesgo que el mercado le asigna a la acción. Cualquier empresario o inversionista que lea a Celsia sin incorporar esa variable está leyendo una empresa diferente a la que opera en la realidad colombiana de 2025-2026.

El cuarto límite es competitivo, Celsia no compite únicamente contra EPM, Isagen o Enel por capacidad instalada, compite por clientes empresariales, puntos de conexión, contratos de largo plazo, capital institucional, eficiencia operativa y confianza del mercado. En esa nueva competencia, el tamaño es relevante, pero no lo es todo. También es relevante la capacidad de estructurar proyectos, administrar activos, reducir costos para clientes y ofrecer soluciones que combinen energía, eficiencia y descarbonización.

El quinto límite está en los clientes. Si la transición no logra traducirse en confiabilidad, eficiencia y precios competitivos, puede convertirse en una carga para hogares y empresas. Ahí la apuesta de Celsia por eficiencia energética y soluciones como Atera adquiere sentido, no basta con producir energía más limpia; también hay que ayudar a los consumidores a usar menos energía, reducir costos y administrar mejor su exposición al mercado eléctrico.

La conclusión es que Celsia tiene una tesis clara, pero no una ruta garantizada. Su éxito dependerá más de su capacidad para resolver simultáneamente los cuellos de botella del clima, conexión, regulación, competencia y clientes. Esa es la ecuación difícil de la transición energética empresarial en Colombia.

La transición como prueba empresarial: lo que Celsia realmente tiene que demostrar

Celsia no debe leerse solo como una generadora de energía, su tesis empresarial es más amplia: usar la energía regulada como base de estabilidad, los activos renovables como motor de crecimiento, la eficiencia energética como puerta de entrada a clientes empresariales y la gestión de capital como mecanismo para escalar sin cargar todo el peso de la expansión sobre su propio balance.

Celsia ocupa un lugar relevante como referencia empresarial del nuevo ciclo energético, su importancia está en el modelo que intenta construir: combinar estabilidad regulada, activos renovables, eficiencia para clientes y gestión de capital.

Pero el caso Celsia deja también una lección: en la transición energética colombiana, el factor limitante no es el capital ni la tecnología ni la voluntad política, es la capacidad institucional del país para conectar un proyecto a la red en tiempo razonable, para garantizar que una consulta previa no se convierta en un veto indefinido, y para sostener reglas tarifarias que hagan que invertir en energía limpia sea financieramente racional a largo plazo. Mientras esos tres problemas no tengan solución estructural, la brecha entre el discurso de transición y la infraestructura real va a seguir siendo el problema central que nadie en el sector quiere nombrar con esa claridad. Celsia está intentando moverse en esa frontera. Su éxito dependerá de si Colombia puede resolver lo que lleva décadas sin resolver.