Análisis de la semana

Mercados bajo presión: El petróleo supera los US $100 y la incertidumbre geopolítica sacude las materias primas.

La esperanza de una tregua rápida se desvanece ante las demandas maximalistas de ambas partes, provocando una ola de aversión al riesgo que golpea a las acciones y al oro, mientras la energía y los metales estratégicos se disparan.

Las señales contradictorias sobre una posible desescalada en el conflicto de Oriente Medio dieron paso este jueves a una realidad sombría para los inversores: la guerra entre EE. UU.-Israel e Irán podría prolongarse más de lo esperado, reconfigurando de golpe las expectativas económicas globales y desatando una nueva ola de volatilidad en los mercados.

Las jornadas de esta semana han configurado una nueva normalidad que se proyecta a varias semanas más a futuro. El optimismo que llevó al crudo a caer por debajo de los 94 dólares el miércoles se esfumó. Los futuros del Brent, referencia global, volvieron a superar con creces la barrera de los 100 dólares por barril, cotizando alrededor de los 102 dólares con un alza cercana al 5%. Todo ello como un eco del tono de unos intercambios de mensajes que no han logrado los términos adecuados para iniciar de fondo una potencial y necesaria negociación.

La ansiedad es el sentimiento generalizado que está marcando la dinámica de las negociaciones, así lo señalan los comentarios de varios de los actores que han reestructurado sus lógicas de intervención en los mercados: “El mercado sigue pareciendo más centrado en hacia dónde van los saldos que en la impresión de almacenamiento que mira hacia atrás”, señaló la firma Gelber & Associates en una nota.

Esta tensión provocada por la volatilidad se reflejó con fuerza en Wall Street, donde el Dow Jones Industrial Average cayó casi 400 puntos y el Nasdaq Composite se acercó peligrosamente a territorio de corrección, un 10% por debajo de su máximo reciente, liderando las pérdidas entre los índices principales. Ante estos hechos el secretario del Tesoro, Scott Bissent intentó otorgar un sentido a la situación acudiendo a la trascendencia moral de las acciones del gobierno al señalar a manera de justificación que el público estadounidense está dispuesto a soportar una “volatilidad a corto plazo” para lograr “cinco décadas de seguridad tras la derrota del régimen iraní”. Añadió que, aunque los precios de la energía y la inflación se están viendo afectados ahora, serán más bajos después de la guerra. Pero, lo cierto es que, para la mayoría de las familias y empresas, el corto plazo se siente cada vez más doloroso. Es precisamente el corto plazo el que retrata el costo humano de la volatilidad como normalidad.

Las palabras del secretario Bissent resultaron controvertidas en el lenguaje impersonal propio de las instituciones cuando la Organización para la Cooperación y el Desarrollo Económicos (OCDE) emitió una nota de cautela que contrasta con esa visión, advirtiendo de un gran retroceso para el crecimiento global y un repunte inflacionario si la crisis energética se agrava y se prolonga como consecuencia directa del conflicto.

El oro pierde su brillo, los metales industriales se tensan

La respuesta de los mercados en la perspectiva de una guerra larga está reconfigurando la jerarquía de los activos refugio. En un movimiento que desafía la intuición clásica, el oro se desplomó por los contrapesos que se generan en la esfera de la oferta de activos públicos.

En efecto, los futuros del oro experimentaron una caída del 3,8% para cerrar en 4.375,50 dólares la onza, marcando su segundo cierre más bajo del año y su décima caída en las últimas doce sesiones.

La explicación, según ADM Investor Services, es paradójica: el alza del petróleo aviva el temor a una inflación persistente que podría obligar a los bancos centrales a mantener una postura agresiva. Esto fortalece al dólar y eleva los rendimientos de los bonos, dos factores que tradicionalmente lastran al oro. “El oro sigue atrapado entre la incertidumbre geopolítica y las expectativas macroeconómicas cambiantes”, resumieron analistas del Mitsubishi UFJ Financial Group (MUFG).

Mientras el oro pierde su atractivo, los metales industriales esenciales para la transición energética y la manufactura enfrentan una amenaza estructural. La región de Oriente Medio, que según ANZ Research representa el 9% de la producción mundial de aluminio y suministra el 18% de la demanda global fuera de China, está por obvias razones, en el ojo del huracán. Con entre 4 y 5 millones de toneladas métricas de exportaciones en riesgo, los analistas advierten que ningún otro productor puede compensar ese vacío, ya que la capacidad de fundición en Europa y EE. UU. ha ido disminuyendo. A esto se suma la amenaza sobre el suministro de níquel, con Indonesia, Cuba y Madagascar enfrentando potenciales recortes.

La energía, el frente más caliente

Europa observa con creciente nerviosismo. Los precios del gas natural en el continente subieron con fuerza este jueves. El contrato de referencia TTF en Países Bajos avanzó un 2,7%, hasta 54,23 euros por megavatio-hora. La razón es una mezcla de temores inmediatos y una vulnerabilidad estructural. Un conflicto prolongado podría interrumpir aún más los flujos de GNL, justo cuando Europa enfrenta la titánica tarea de rellenar sus reservas, especialmente críticas en países como Países Bajos (con almacenamiento al 6%) y Alemania (al 22%).

“Rellenarlos antes de la próxima temporada de calentamiento podría alimentar la competencia por la carga si estas interrupciones en el suministro persisten”, alertaron los analistas de ANZ.

En EE. UU., la dinámica es más local pero igual de compleja. Aunque los inventarios de gas natural cayeron 54 Bcf la semana pasada, más de lo habitual, el mercado se mantiene en vilo. Los futuros subieron ligeramente, pero los analistas de Gelber & Associates advierten que, a menos que la producción ceda de forma significativa, la “urgencia limitada para reponer precios al alza” será la tónica de la temporada intermedia.

Mientras tanto, los inversores se preparan para una semana más de declaraciones de la Reserva Federal, buscando pistas sobre cómo el banco central navegará entre la amenaza de inflación inducida por la guerra y el riesgo de enfriar una economía que, aunque muestra un mercado laboral más frío, aún evita los despidos generalizados, según los últimos datos de solicitudes de desempleo. La incertidumbre, resumió Bas Kooijman de DHF Capital, seguirá siendo la única certeza: el oro y los mercados en general “probablemente seguirán siendo muy sensibles a los titulares diplomáticos”.

Ventana de oportunidad para Colombia en un contexto de crisis

Al abordar las oportunidades que para el mercado empresarial colombiano se abren en esta coyuntura, hay que partir de una realidad estructural: Colombia no es un jugador logístico de clase mundial en la mayoría de las cadenas. La infraestructura portuaria, férrea y vial colombianas tienen limitaciones estructurales bien conocidas. Esas características inciden negativamente para aprovechar los precios internacionales que experimentan los mercados de bienes. Sin embargo, esta coyuntura abre una ventana de oportunidad muy específica y realista para una empresa que ya tiene activos estratégicos instalados: Cerro Matoso S.A.

Cerro Matoso S.A., ubicado en Montelíbano, Córdoba, ha sido durante décadas uno de los activos mineros más estratégicos de Colombia y un referente global en la producción de ferroníquel. La operación inició en 1980 bajo el ala de la multinacional anglo-australiana BHP, que la desarrolló como una de las minas de níquel laterítico más eficientes del mundo (Wood Mackenzie, Cerro Matoso Nickel Operation Asset Report).

En 2015, como parte de una reestructuración corporativa, BHP escindió varios de sus activos para crear South32 Limited, una nueva compañía minera global que desde entonces tuvo a Cerro Matoso como una de sus principales operaciones (South32, Annual Report 2015). Bajo la administración de South32, la mina consolidó su reputación por su posición en la curva de costos más bajos del sector y su contribución al desarrollo económico de la región de Córdoba. Sin embargo, a mediados de 2025, South32 anunció una revisión estratégica de su portafolio en respuesta a los cambios estructurales en el mercado global del níquel, que llevaron a la compañía a enfocarse en minerales de mayor margen como el cobre y el zinc.

El 7 de julio de 2025, la firma australiana firmó un acuerdo vinculante para vender Cerro Matoso, junto con la filial South32 Energy S.A.S. E.S.P., a CoreX Holding B.V., un conglomerado industrial global fundado en 2024 por el empresario turco Robert Yüksel Yildirim. La transacción, que se concretó formalmente el 1 de diciembre de 2025, tuvo una estructura novedosa: CoreX asumió el control operativo y económico de los activos mediante el pago de una contraprestación nominal, con compromisos de pagos contingentes futuros de hasta US$100 millones, vinculados al desempeño de la producción, los precios internacionales del níquel y el logro de hitos de permisos para la expansión del proyecto Queresas & Porvenir North.

Con esta adquisición, Yildirim (propietario de un imperio industrial con presencia en 55 países y más de 20.000 empleados) incorporó Cerro Matoso a su división de metales y minería, que ya contaba con activos de níquel en Costa de Marfil, Macedonia del Norte y Kosovo, dando un paso significativo en su estrategia de convertirse en un proveedor totalmente integrado y confiable para la industria mundial del níquel. La transacción marcó el cierre de un capítulo de cuatro décadas bajo propiedad anglo-australiana y abrió una nueva etapa para el activo colombiano, ahora bajo el ala de un conglomerado turco con ambiciones globales de crecimiento en níquel.

Este es el punto más crítico y donde Colombia tiene un activo de talla mundial.

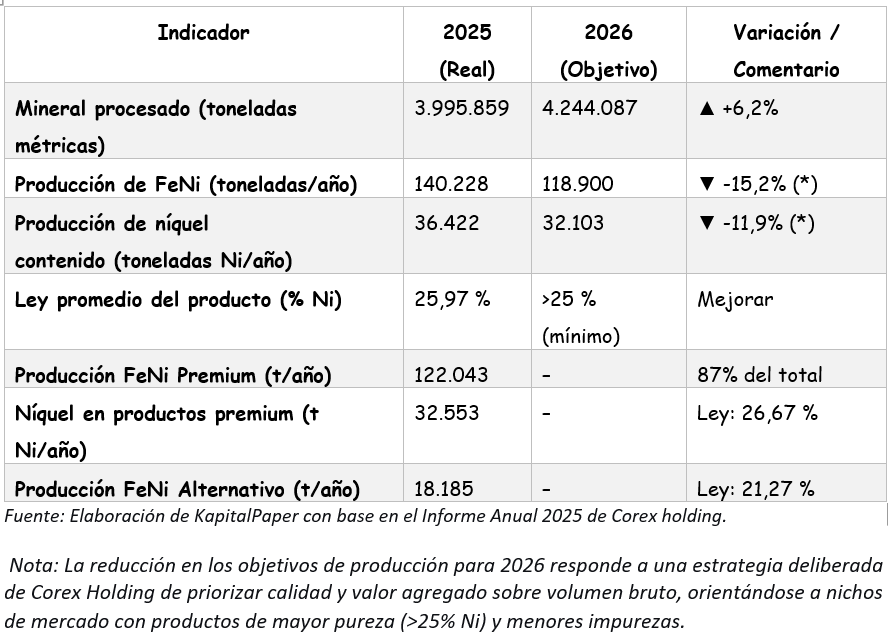

Las características de la mina según el reporte anual del 2025 de Corex Holding, actual propietaria desde ese mismo año, son las siguientes:

Cerro Matoso – Datos Clave 2025 y Objetivos 2026

En las actuales circunstancias para Cerro Matoso, su principal vulnerabilidad no es el precio del níquel, sino el costo y disponibilidad del gas natural (su principal combustible), lo que genera la urgente necesidad de acordar con Ecopetrol las estrategias para asegurar el suministro que los contratos de gas a largo plazo (como los mencionados por el presidente Ricardo Roa de la estatal petrolera Ecopetrol) le aseguren precio y volumen para los próximos 5-10 años. Lograr esos acuerdos es la principal urgencia para minimizar su principal vulnerabilidad en un escenario de auge y por extensión, es a su vez la manera más eficaz de comunicar estabilidad operativa a sus clientes en la industria del acero inoxidable en EE. UU. y Europa, que incidirá favorablemente como el proveedor confiable en un mundo de suministro incierto.

¿Cuáles son las cartas a favor de Cerro Matoso S.A.?

Ventaja Geopolítica Comparativa: Los riesgos de oferta que menciona Macquarie se concentran en:

Indonesia: Riesgo regulatorio y de recorte de mineral.

Cuba y Madagascar: Riesgos operativos y políticos.

Oriente Medio: Riesgo en cadena de suministro de azufre.

Colombia, a pesar de sus retos de orden público, ofrece una estabilidad institucional y jurídica para la minería que es significativamente superior a la de Cuba y, en el contexto actual, más predecible que la de Indonesia. Esta es una ventaja no arancelaria que CerroMatoso puede vender a sus compradores (principalmente acerías en EE. UU., Europa y Asia): seguridad de suministro en un mundo incierto.

Capacidad Logística Real: La logística de exportación de CerroMatoso es un aspecto que a menudo se subestima. El ferroníquel es un producto de alto valor por unidad de volumen. La empresa cuenta con un puerto privado en el Golfo de Morrosquillo (Puerto de Punta Canoas) diseñado específicamente para la carga de este producto. Esto significa que no depende de la congestionada infraestructura portuaria de Cartagena o Barranquilla. En un contexto de disrupción logística global con el conflicto en el Mar Rojo y el Golfo Pérsico, tener un puerto privado y dedicado es un activo logístico de primer orden.

Capacidad de Respuesta: A diferencia de las empresas europeas o asiáticas que dependen de complejas cadenas de suministro de insumos (incluyendo azufre desde Medio Oriente), CerroMatoso tiene un modelo de negocio más verticalizado. Si la crisis del níquel se profundiza por falta de azufre en otras fundiciones (como advierte Macquarie), la operación de CerroMatoso podría mantener su continuidad operativa de manera más efectiva, ganando participación de mercado en un entorno de oferta restringida.

La oportunidad para el país no es solo vender más níquel caro, es enviar una señal de certidumbre. Si el gobierno es capaz de garantizar que la expansión de la infraestructura de importación de gas se ejecuta a tiempo y que el suministro para industrias estratégicas como Cerro Matoso es prioritario, Colombia ganará credibilidad como destino minero estable en un contexto global de alta volatilidad.

El mayor riesgo para Colombia en este escenario es quedarse quieta. Si el gobierno no ejecuta a tiempo los proyectos de importación de gas, si no se aseguran los contratos de largo plazo para la industria, y si no se aprovecha esta ventana de precios altos para consolidar la posición de Cerro Matoso S.A., el país desperdiciará una oportunidad histórica de fortalecer su tejido empresarial en medio de una tormenta global.